Liquidation judiciaire d’une entreprise individuelle : procédure, conséquences et protection du patrimoine

📌 Liquidation judiciaire d’une entreprise individuelle : l’essentiel en 30 secondes

❓ Qu’est-ce que c’est ?

La liquidation judiciaire d’une entreprise individuelle est une procédure collective ordonnée par le tribunal lorsque l’entrepreneur individuel est en cessation des paiements et que son redressement est manifestement impossible.

Elle entraîne la cessation définitive de l’activité professionnelle et la vente des actifs pour rembourser les créanciers.

⏰ Délais impératifs

45 jours maximum pour déclarer la cessation des paiements au tribunal de commerce (ou tribunal des activités économiques, TAE).

2 mois pour les créanciers pour déclarer leurs créances après publication au BODACC.

📋 Conséquences principales

- Cessation immédiate de l’activité professionnelle

- Dessaisissement : l’entrepreneur ne peut plus administrer ni disposer de ses biens professionnels

- Patrimoine personnel automatiquement protégé depuis la loi du 14 février 2022 — sauf exceptions

- Effacement des dettes professionnelles à la clôture de la procédure

- Droit de recréer une activité après la clôture

✅ Démarches immédiates

- Entrepreneur en difficulté : rassembler les documents comptables, consulter un avocat spécialisé en procédures collectives

- Déposer la déclaration de cessation des paiements au greffe du tribunal dans les 45 jours

- Créancier : préparer la déclaration de créances dès la publication du jugement au BODACC

⚖️ Important :

La liquidation judiciaire d’une entreprise individuelle soulève des enjeux patrimoniaux majeurs depuis la réforme de 2022. L’accompagnement d’un avocat spécialisé en procédures collectives sécurise la procédure et protège les intérêts personnels de l’entrepreneur.

Selon le CNAJMJ (bilan annuel 2025, publié en janvier 2026), 44 908 liquidations judiciaires ont été prononcées en France en 2025, représentant 66 % de l’ensemble des procédures collectives ouvertes cette année-là.

En 2025, 9 600 entreprises individuelles (autoentrepreneurs inclus) ont fait l’objet d’une procédure collective, en hausse de 25 % par rapport à 2024 (Altares, bilan T4 2025).

L’entreprise individuelle — qu’elle soit commerciale, artisanale, micro-entreprise ou libérale — représente moins de 15 % des défaillances d’entreprises, alors qu’elle constitue plus de la moitié des entreprises en activité en France.

La particularité de la liquidation judiciaire appliquée à l’entreprise individuelle réside dans l’absence de distinction entre la personne physique et son activité professionnelle.

Cette spécificité pose la question cruciale de la protection du patrimoine personnel.

Depuis la loi du 14 février 2022 en faveur de l’activité professionnelle indépendante, le patrimoine personnel de l’entrepreneur bénéficie d’une séparation automatique avec le patrimoine professionnel — une révolution juridique aux implications directes en cas de liquidation.

Également désignée sous les termes de dépôt de bilan d’une entreprise individuelle ou de liquidation judiciaire en nom propre, cette procédure s’applique aussi bien au commerçant qu’à l’auto-entrepreneur ou au professionnel libéral exerçant à titre individuel.

Cet article détaille la procédure complète de liquidation judiciaire de l’entreprise individuelle, les conséquences réelles pour l’entrepreneur, la protection du patrimoine personnel et ses exceptions, les dettes effaçables et non effaçables, ainsi que les alternatives préventives disponibles.

Sommaire

I. Qu’est-ce que la liquidation judiciaire d’une entreprise individuelle ?

1. Définition et conditions d’ouverture de la liquidation judiciaire

La liquidation judiciaire est une procédure collective définie par l’article L. 640-1 du Code de commerce.

Elle s’applique à tout débiteur en cessation des paiements dont le redressement est manifestement impossible.

💬 Définition légale : la cessation des paiements

La cessation des paiements est définie par l’article L. 631-1 du Code de commerce comme l’impossibilité pour le débiteur de faire face à son passif exigible avec son actif disponible.

- Passif exigible :

Ensemble des dettes dont l’échéance est arrivée (factures fournisseurs, cotisations URSSAF, loyers, salaires). - Actif disponible :

Liquidités et moyens de financement mobilisables immédiatement (trésorerie, découvert bancaire autorisé, créances à encaisser à court terme).

Deux conditions cumulatives doivent être réunies pour l’ouverture de la procédure :

- L’entrepreneur individuel se trouve en état de cessation des paiements (le passif exigible dépasse l’actif disponible).

- Le redressement est manifestement impossible : aucun plan de continuation ou de cession ne permettrait de sauvegarder l’activité.

La liquidation judiciaire a pour finalité de mettre fin à l’activité de l’entreprise et de réaliser les actifs du débiteur pour rembourser les créanciers, dans l’ordre de leurs privilèges.

2. Qui est concerné : auto-entrepreneur, artisan, profession libérale ?

La procédure de liquidation judiciaire concerne l’ensemble des entrepreneurs individuels, quelle que soit la forme juridique de leur activité :

- Commerçants personnes physiques (inscrits au RCS).

- Artisans inscrits au répertoire des métiers.

- Micro-entrepreneurs (anciennement auto-entrepreneurs) — la liquidation judiciaire d’un auto-entrepreneur suit exactement les mêmes règles que celle de tout entrepreneur individuel, le régime micro n’offrant aucune protection spécifique en matière de procédure collective.

- Professions libérales (avocats, médecins, architectes, consultants).

- Anciens EIRL (entrepreneurs individuels à responsabilité limitée), régime désormais supprimé par la loi du 14 février 2022 mais dont les effets patrimoniaux subsistent pour les EIRL créées avant cette date.

- Agriculteurs exploitant à titre individuel.

La liquidation judiciaire d’une personne physique exerçant une activité indépendante se distingue fondamentalement de celle d’une société : l’entrepreneur et l’entreprise ne forment qu’une seule et même entité juridique — il n’y a pas de personnalité morale distincte.

3. Qui peut demander l’ouverture d’une liquidation judiciaire d’entreprise individuelle ?

Plusieurs acteurs peuvent saisir le tribunal de commerce (ou tribunal des activités économiques, TAE) pour demander l’ouverture d’une liquidation judiciaire :

- L’entrepreneur individuel lui-même :

Obligation de déclarer la cessation des paiements dans un délai de 45 jours à compter de la date de cessation des paiements, sauf s’il a demandé l’ouverture d’une procédure de conciliation pendant ce délai. - Un créancier :

Tout créancier titulaire d’une créance certaine, liquide et exigible peut assigner l’entrepreneur en liquidation judiciaire. - Le procureur de la République :

Lorsqu’il est informé de l’état de cessation des paiements. - Le tribunal :

Saisine d’office, notamment en cas d’échec d’une procédure de conciliation ou de conversion d’un redressement judiciaire. - Les héritiers :

En cas de décès de l’entrepreneur en état de cessation des paiements, sans condition de délai.

Le tribunal peut aussi être saisi par un créancier ou le ministère public dans un délai d’un an à compter du décès (article L. 640-3 du Code de commerce).

⚠️ Délai impératif de 45 jours

Le non-respect du délai de 45 jours pour déclarer la cessation des paiements expose l’entrepreneur à des sanctions personnelles : interdiction de gérer, faillite personnelle.

Ce délai court à compter de la date effective de cessation des paiements, et non de la date de prise de conscience par l’entrepreneur.

II. Comment se déroule la procédure de liquidation judiciaire d’une entreprise individuelle ?

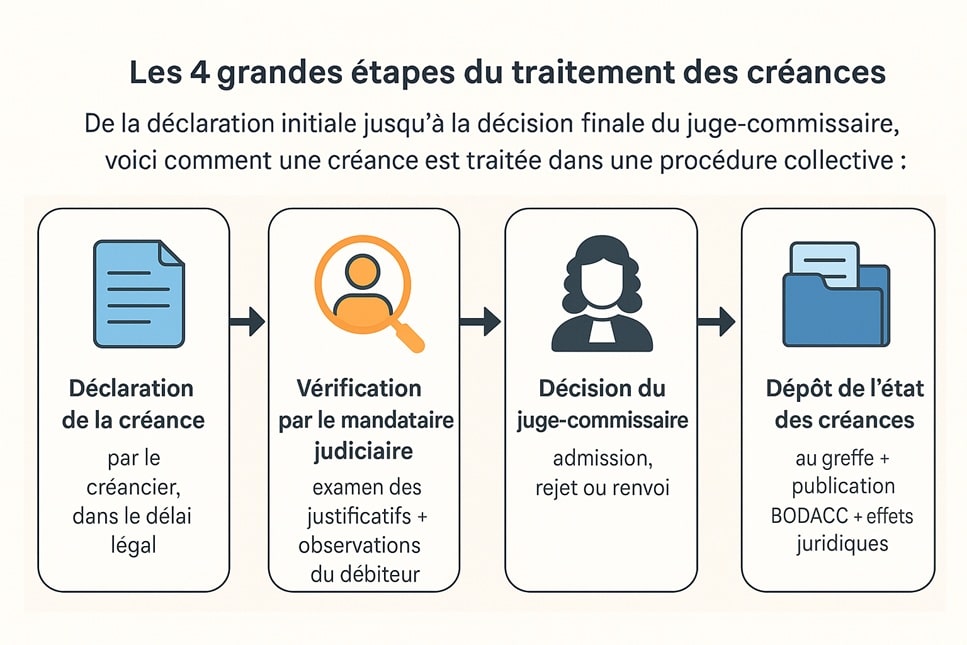

1. Les 6 étapes de la liquidation judiciaire d’une entreprise individuelle

Mission : Déposer la déclaration au greffe du tribunal de commerce (TAE) ou du tribunal judiciaire avec l’ensemble des pièces justificatives

Mission : Examiner la situation du débiteur, constater la cessation des paiements et l’impossibilité de redressement, prononcer le jugement d’ouverture

Mission : Publier le jugement au BODACC, notifier la décision au débiteur, désigner le liquidateur judiciaire et le juge-commissaire

Mission : Déclarer chaque créance auprès du liquidateur judiciaire avec les pièces justificatives

Mission : Procéder à l’inventaire des actifs, organiser la vente des biens professionnels (matériel, stock, fonds de commerce), recouvrer les créances clients

Mission : Prononcer la clôture de la procédure (pour extinction du passif ou pour insuffisance d’actif), libérer l’entrepreneur de ses dettes professionnelles

2. Le dossier de déclaration de cessation des paiements de l’entrepreneur individuel

L’entrepreneur individuel doit constituer un dossier complet comprenant :

- Le formulaire Cerfa n° 10530 de déclaration de cessation des paiements (disponible au greffe du tribunal ou en ligne).

- L’état du passif exigible et de l’actif disponible à la date de cessation des paiements.

- La liste des créanciers avec les montants dus et les échéances.

- L’inventaire des actifs professionnels (matériel, stock, véhicules, créances clients).

- Les comptes annuels du dernier exercice clos.

- La situation de trésorerie datant de moins d’un mois.

- Un extrait d’inscription au RCS, au répertoire des métiers ou à l’URSSAF.

- L’attestation sur l’honneur de l’absence de mandat ad hoc ou de conciliation en cours.

📌 Documents supplémentaires recommandés

- Relevés bancaires des 6 derniers mois.

- Tableau des emprunts en cours avec échéanciers.

- Liste des contrats en cours (baux, leasing, abonnements).

- Attestation de l’expert-comptable sur la situation financière.

3. Le jugement d’ouverture de la liquidation judiciaire et ses effets immédiats

Le jugement d’ouverture de la liquidation judiciaire produit des effets immédiats :

- Dessaisissement du débiteur (article L. 641-9 du Code de commerce) :

L’entrepreneur perd le pouvoir d’administrer et de disposer de ses biens professionnels. - Arrêt des poursuites individuelles :

Les créanciers ne peuvent plus engager d’actions en justice ni de saisies contre le débiteur pour les créances antérieures. - Exigibilité anticipée des créances non échues.

- Cessation de l’activité :

Sauf autorisation exceptionnelle du tribunal pour une poursuite temporaire (maximum 3 mois). - Licenciement des salariés éventuels dans un délai de 15 jours suivant le jugement.

Le liquidateur judiciaire prend la direction des opérations : il administre les biens, réalise les actifs, vérifie les créances et procède aux répartitions entre créanciers.

Le juge-commissaire supervise le bon déroulement de la procédure et autorise les actes les plus importants (ventes de gré à gré, transactions).

4. La clôture de la liquidation judiciaire : extinction du passif ou insuffisance d’actif

La liquidation judiciaire se clôture dans deux hypothèses prévues par l’article L. 643-9 du Code de commerce :

- Clôture pour extinction du passif :

L’intégralité des créanciers a été désintéressée grâce à la réalisation des actifs. - Clôture pour insuffisance d’actif :

Les actifs réalisés n’ont pas suffi à rembourser l’ensemble des créanciers — hypothèse la plus fréquente.

Dans les deux cas, la clôture met fin au dessaisissement et libère en principe l’entrepreneur individuel de ses dettes professionnelles restantes.

III. La liquidation judiciaire simplifiée de l’entreprise individuelle : conditions et différences

1. Conditions d’accès à la liquidation judiciaire simplifiée pour une entreprise individuelle

La liquidation judiciaire simplifiée est une procédure accélérée réservée aux entreprises individuelles et aux petites structures.

Elle est prévue par les articles L. 644-1 à L. 644-6 du Code de commerce.

Pour les personnes physiques (entrepreneurs individuels), une seule condition suffit pour l’accès à la procédure simplifiée : l’entrepreneur ne possède aucun bien immobilier (hors résidence principale protégée par la loi) (article L. 641-2 alinéa 2 du Code de commerce).

Les seuils de salariés et de chiffre d’affaires déterminent la durée de la procédure, et non l’éligibilité :

- Durée de 6 mois : durée par défaut, applicable tant que les deux seuils suivants ne sont pas simultanément dépassés.

- Durée de 12 mois : lorsque les deux conditions sont réunies — plus de 1 salarié au cours des 6 derniers mois et chiffre d’affaires hors taxes supérieur à 300 000 € (article L. 644-5 et article D. 641-10 du Code de commerce).

💬 À noter

La procédure simplifiée est obligatoire pour tout entrepreneur individuel sans bien immobilier.

Sa durée est de 6 mois par défaut, portée à 12 mois uniquement lorsque les deux seuils sont simultanément dépassés : plus de 1 salarié et CA supérieur à 300 000 € (art. L. 644-5 et D. 641-10 C. com.).

2. Tableau comparatif : liquidation judiciaire classique vs liquidation judiciaire simplifiée

| 📌 Critère | ⚖️ Liquidation normale | ⚡ Liquidation simplifiée |

|---|---|---|

| Bien immobilier (hors résidence principale) | Autorisé | Interdit |

| Nombre de salariés (6 derniers mois) | Aucune limite | ≤ 5 salariés |

| Chiffre d’affaires HT | Aucune limite | ≤ 750 000 € |

| Durée maximale | Variable (pas de limite légale) | 6 mois (12 mois si CA > 300 000 € et > 1 salarié) |

| Vérification des créances | Complète (toutes les créances) | Limitée (créances salariales et créances susceptibles de venir en rang utile) |

| Réalisation des actifs | Vente aux enchères ou gré à gré | Vente aux enchères ou gré à gré (procédure accélérée) |

| Coût de la procédure | Plus élevé (honoraires liquidateur sur durée longue) | Réduit (procédure accélérée) |

| Clôture | Jugement de clôture à l’initiative du liquidateur | Clôture prononcée par le tribunal au terme du délai maximal (prorogeable de 3 mois) |

La liquidation judiciaire simplifiée constitue la norme pour la grande majorité des entrepreneurs individuels, dont l’activité ne comporte ni bien immobilier professionnel ni effectif salarié important.

IV. La protection du patrimoine personnel de l’entrepreneur individuel en liquidation judiciaire

1. Séparation des patrimoines professionnel et personnel de l’entrepreneur individuel (loi 2022)

La loi n° 2022-172 du 14 février 2022 en faveur de l’activité professionnelle indépendante a instauré une séparation automatique entre le patrimoine professionnel et le patrimoine personnel de tout entrepreneur individuel.

L’article L. 526-22 du Code de commerce dispose que l’entrepreneur individuel n’est tenu de remplir ses obligations envers les créanciers dont les droits sont nés à l’occasion de son activité professionnelle que sur son seul patrimoine professionnel.

Cette protection est automatique : elle s’applique de plein droit, sans déclaration ni formalité préalable, pour toute créance née à compter du 15 mai 2022 (date d’entrée en vigueur de la loi).

🛡️ Ce que protège la loi de 2022

- La résidence principale de l’entrepreneur.

- Les comptes bancaires personnels (distincts des comptes professionnels).

- Les biens mobiliers personnels (véhicule personnel, mobilier, épargne).

- Les placements financiers personnels (assurance-vie, PEA, livrets).

- Les biens immobiliers à usage non professionnel (résidence secondaire, investissements locatifs).

2. Quels biens personnels sont protégés ? Quels biens professionnels sont saisis ?

En cas de liquidation judiciaire, seul le patrimoine professionnel de l’entrepreneur est affecté à la procédure.

Celui-ci comprend :

- Le fonds de commerce ou le fonds artisanal.

- Le matériel professionnel (machines, outillage, véhicules utilitaires).

- Les stocks de marchandises et de matières premières.

- Les créances clients en cours.

- Le compte bancaire professionnel et ses soldes.

- Les droits de propriété intellectuelle liés à l’activité (marques, brevets).

- Le droit au bail commercial.

3. Les exceptions : renonciation, fraude, dettes fiscales et sociales

La protection du patrimoine personnel connaît plusieurs exceptions importantes :

3.1. La renonciation volontaire

L’article L. 526-25 du Code de commerce permet à l’entrepreneur de renoncer à la protection de son patrimoine personnel au profit d’un créancier spécifique, pour un engagement déterminé.

Cette renonciation doit être :

- Formalisée par écrit.

- Limitée à un créancier identifié et à un engagement précis (montant et date).

- Soumise à un délai de réflexion de 7 jours (réductible à 3 jours).

En pratique, les établissements bancaires et l’URSSAF demandent fréquemment cette renonciation comme condition d’octroi de crédit ou de délais de paiement.

⚠️ La renonciation : un piège fréquent

- ❌ Signer une renonciation sans lire attentivement les conditions et le périmètre exact de l’engagement.

- ❌ Accepter une renonciation portant sur l’ensemble du patrimoine personnel (interdite par la loi : la renonciation doit être limitée à un engagement précis).

- ❌ Confondre renonciation et cautionnement personnel : la renonciation est spécifique au statut d’entrepreneur individuel.

3.2. La fraude

En cas de fraude avérée (détournement d’actifs, organisation frauduleuse d’insolvabilité, dissimulation de dettes au liquidateur), le tribunal peut étendre la liquidation au patrimoine personnel de l’entrepreneur.

⚖️ Jurisprudence : Cass. com., 11 septembre 2024, n° 23-11.333

Cass. com., 11 septembre 2024, n° 23-11.333

Dans un arrêt de cassation avec renvoi, la Cour de cassation a considéré qu’un artisan en liquidation judiciaire qui dissimule intentionnellement au liquidateur l’existence d’un litige en cours et s’abstient d’informer le créancier de l’ouverture de la procédure collective commet une fraude au sens de l’article L. 643-11, IV du Code de commerce.

Cette fraude autorise le tribunal à ordonner la reprise des poursuites individuelles de tout créancier contre le débiteur, y compris après la clôture de la liquidation pour insuffisance d’actif — neutralisant ainsi l’effacement des dettes.

3.3. Les dettes fiscales et sociales antérieures

Pour les créances nées avant le 15 mai 2022, la séparation des patrimoines ne s’applique pas.

Les dettes de cotisations sociales dues aux organismes de recouvrement (URSSAF) sont par ailleurs assimilées à des dettes nées de l’activité professionnelle (article L. 526-22 du Code de commerce).

La question se pose concrètement : un créancier dont la créance est née avant le 15 mai 2022 peut-il encore poursuivre le patrimoine personnel de l’entrepreneur individuel placé en liquidation judiciaire ?

⚖️ Jurisprudence : Cass. com., 4 février 2026, n° 24-22.869

Cass. com., 4 février 2026, n° 24-22.869 (FS-B)

La Cour de cassation a cassé l’arrêt d’une cour d’appel qui avait annulé un commandement aux fins de saisie immobilière délivré par un créancier dont la créance était née avant le 15 mai 2022, au motif que l’ensemble du patrimoine de l’entrepreneur individuel relevait de la procédure de liquidation judiciaire.

La chambre commerciale juge que la cour d’appel aurait dû rechercher si la procédure avait été ouverte sur le fondement du II ou du III de l’article L. 681-2 du Code de commerce :

- Si la liquidation judiciaire ne porte que sur le patrimoine professionnel (II), elle n’interdit pas au créancier dont la créance est née avant la réforme d’exercer son droit de poursuite individuelle sur le patrimoine personnel.

- Si la liquidation judiciaire porte sur les deux patrimoines (III), elle ne prive pas davantage ce créancier de son droit de poursuite individuelle sur le patrimoine personnel.

Cet arrêt confirme le principe de non-rétroactivité de la séparation des patrimoines au détriment des créanciers dont la créance est née avant la réforme de 2022.

La Cour de cassation pose ainsi un principe clair : la protection patrimoniale instaurée par la loi de 2022 ne s’applique pas au détriment de situations juridiques déjà constituées.

Les créanciers dont la créance est née avant la réforme conservent leur droit de poursuite sur le patrimoine personnel, quel que soit le fondement de la liquidation judiciaire.

4. La résidence principale de l’entrepreneur individuel après clôture de la liquidation judiciaire

La résidence principale de l’entrepreneur individuel bénéficie d’une protection renforcée depuis la loi du 6 août 2015 (insaisissabilité légale, article L. 526-1 du Code de commerce), confirmée et élargie par la loi du 14 février 2022.

Toutefois, cette protection connaît des limites après la clôture de la liquidation pour insuffisance d’actif.

⚖️ Jurisprudence : Cass. com., 13 décembre 2023, n° 22-19.749

Cass. com., 13 décembre 2023, n° 22-19.749

La Cour de cassation a jugé qu’un créancier à qui l’insaisissabilité de la résidence principale est inopposable — en l’espèce, un prêteur dont la créance n’est pas née de l’activité professionnelle — conserve le droit de saisir ce bien même après la clôture de la liquidation judiciaire pour insuffisance d’actif.

Cette décision rappelle que l’insaisissabilité légale de la résidence principale ne protège pas contre les créanciers dont la créance n’est pas née de l’activité professionnelle (prêteur immobilier personnel, créancier alimentaire), ni contre ceux dont les droits sont garantis par une sûreté réelle sur le bien.

5. L’impact de la liquidation judiciaire sur le compte bancaire personnel de l’entrepreneur

L’ouverture de la liquidation judiciaire n’entraîne pas automatiquement la clôture du compte bancaire personnel de l’entrepreneur.

Le compte bancaire professionnel est saisi par le liquidateur dans le cadre du dessaisissement.

Le compte bancaire personnel reste en principe à la disposition de l’entrepreneur, sous réserve que les fonds qui y sont déposés ne constituent pas des actifs professionnels dissimulés.

La loi du 14 février 2022 renforce cette distinction : le patrimoine personnel — y compris les comptes bancaires personnels — est de droit séparé du patrimoine professionnel pour toute créance née après le 15 mai 2022.

Concrètement, le liquidateur judiciaire ne peut appréhender que le solde du compte bancaire professionnel et les sommes qui y sont déposées.

Le compte personnel est préservé, à condition que l’entrepreneur ait respecté l’obligation de séparation des flux entre vie professionnelle et vie privée.

En pratique, certaines banques peuvent néanmoins restreindre les opérations sur le compte personnel (blocage des moyens de paiement, opposition sur les virements entrants) dès qu’elles ont connaissance de la procédure.

Ces restrictions sont contestables si le compte est exclusivement personnel.

L’entrepreneur a tout intérêt à anticiper cette situation en disposant d’un compte personnel dans un établissement bancaire différent de celui qui gère le compte professionnel.

⚠️ Compte unique : un risque majeur

Si l’entrepreneur disposait d’un compte unique (sans séparation des flux professionnels et personnels), le liquidateur peut revendiquer l’intégralité des sommes déposées comme relevant du patrimoine professionnel.

La tenue de comptes séparés est une protection essentielle — et une nécessité pratique découlant directement de la séparation des patrimoines instaurée par la loi du 14 février 2022.

6. Liquidation judiciaire de l’entrepreneur individuel et régime matrimonial

Lorsque l’entrepreneur individuel est marié sous le régime de la communauté légale, la question de l’impact de la liquidation sur les biens communs se pose.

Depuis la loi du 14 février 2022, le patrimoine professionnel est de droit séparé du patrimoine personnel.

Les biens communs (épargne du conjoint, véhicule familial, mobilier du ménage) relèvent du patrimoine personnel et sont donc en principe protégés.

Toutefois, si l’entrepreneur a renoncé à la séparation des patrimoines au profit d’un créancier, les biens communs peuvent être appréhendés — sauf si le conjoint apporte la preuve que le bien a été acquis avec des fonds propres ou provenant de son activité personnelle.

En cas de régime de séparation de biens, les biens du conjoint sont intégralement protégés, sous réserve qu’aucune sûreté personnelle (cautionnement) n’ait été consentie.

L’entrepreneur marié sous le régime de la communauté a intérêt à envisager un changement de régime matrimonial en amont des difficultés — sous réserve que ce changement ne soit pas qualifié de frauduleux par le tribunal.

V. Liquidation judiciaire d’une entreprise individuelle : quelles dettes sont effacées ?

1. L’effacement des dettes professionnelles de l’entrepreneur individuel à la clôture

L’article L. 643-11 du Code de commerce prévoit que le jugement de clôture de la liquidation judiciaire pour insuffisance d’actif ne rétablit pas le droit de poursuite individuelle des créanciers.

Concrètement, les dettes professionnelles suivantes sont effacées à la clôture :

- Les dettes fournisseurs impayées.

- Les loyers commerciaux en retard.

- Les prêts bancaires professionnels (y compris les PGE — Prêts Garantis par l’État).

- Les cotisations sociales URSSAF non recouvrées par l’actif professionnel.

- Les dettes fiscales professionnelles (TVA, CFE) non recouvrées par l’actif.

- Les découverts bancaires professionnels.

Cet effacement des dettes constitue le fondement du droit au rebond de l’entrepreneur.

Il permet de repartir sur de nouvelles bases sans être poursuivi pour les dettes anciennes.

2. Dettes personnelles non effaçables après une liquidation judiciaire

Certaines catégories de dettes échappent à l’effacement, même après clôture pour insuffisance d’actif :

- Les dettes alimentaires :

Pensions alimentaires, prestations compensatoires. - Les amendes pénales :

Contraventions, délits, crimes. - Les dettes personnelles non liées à l’activité professionnelle :

Crédits à la consommation personnels, prêt immobilier résidence principale. - Les dettes pour lesquelles le créancier a obtenu l’autorisation du tribunal :

Reprise des poursuites en raison d’une fraude du débiteur. - Les dettes d’un entrepreneur déjà soumis à une liquidation pour insuffisance d’actif clôturée :

Moins de 5 ans avant l’ouverture de la nouvelle procédure.

| Type de dette | Effacée à la clôture ? | Fondement |

|---|---|---|

| Dettes fournisseurs | ✅ Oui | Art. L. 643-11 C. com. |

| Loyers commerciaux | ✅ Oui | Art. L. 643-11 C. com. |

| Prêts bancaires professionnels (dont PGE) | ✅ Oui | Art. L. 643-11 C. com. |

| Cotisations URSSAF (post-mai 2022) | ✅ Oui | Art. L. 643-11 + L. 526-22 C. com. |

| Dettes fiscales professionnelles (post-mai 2022) | ✅ Oui | Art. L. 643-11 + L. 526-22 C. com. |

| Dettes alimentaires (pensions) | ❌ Non | Art. L. 643-11 I, 2° C. com. |

| Amendes pénales | ❌ Non | Art. L. 643-11 I, 2° C. com. |

| Dettes personnelles (crédit conso, prêt immo) | ❌ Non | Hors patrimoine professionnel |

| Dettes résultant d’une fraude | ❌ Non | Art. L. 643-11 IV C. com. |

| LJ pour insuffisance d’actif < 5 ans | ❌ Non | Art. L. 643-11 V C. com. |

⚠️ Le cas particulier de la fraude

- ❌ Organiser frauduleusement son insolvabilité (transfert d’actifs vers des tiers, dissimulation de revenus).

- ❌ Détourner des actifs professionnels au profit du patrimoine personnel.

- ❌ Omettre volontairement de déclarer des actifs ou des dettes.

- ❌ Dissimuler au liquidateur l’existence de litiges en cours ou de créanciers connus.

En cas de fraude avérée, le tribunal autorise les créanciers à reprendre leurs poursuites individuelles, y compris sur le patrimoine personnel.

3. Dettes fiscales et URSSAF de l’entrepreneur individuel en liquidation judiciaire

Les dettes fiscales et les cotisations URSSAF méritent une attention spécifique.

Dettes nées après le 15 mai 2022 : elles sont considérées comme des dettes professionnelles et sont rattachées au patrimoine professionnel.

Leur effacement suit le régime général.

Dettes nées avant le 15 mai 2022 : la séparation des patrimoines ne s’applique pas.

L’URSSAF et le Trésor public peuvent en principe poursuivre le recouvrement sur le patrimoine personnel, y compris par voie d’assignation de l’URSSAF en redressement ou liquidation judiciaire.

Cas de la fraude fiscale : le non-paiement de la TVA collectée ou la minoration volontaire des déclarations fiscales peuvent constituer une fraude.

Le tribunal des activités économiques peut alors autoriser les poursuites sur le patrimoine personnel, indépendamment de la date de naissance des créances.

⚖️ Jurisprudence : Cass. com., 14 janvier 2026, n° 25-10.463

Cass. com., 14 janvier 2026, n° 25-10.463

Dans cette affaire relative au dirigeant d’une société, la Cour de cassation a confirmé que des manquements délibérés et répétés aux obligations fiscales — minoration du chiffre d’affaires dans les déclarations de TVA, majoration des charges déductibles, dépôt hors délai des déclarations — constituent une faute de gestion (et non une simple négligence) ayant directement contribué à l’insuffisance d’actif.

En l’espèce, le redressement fiscal représentait environ 70 % du passif total.

Transposition à l’entrepreneur individuel : si l’action en comblement de passif (article L. 651-2 du Code de commerce) ne vise que les dirigeants de personnes morales, les manquements fiscaux délibérés d’un entrepreneur individuel peuvent néanmoins caractériser la fraude au sens de l’article L. 643-11 IV, entraînant la reprise des poursuites sur le patrimoine personnel.

💡 Illustration

Un artisan en liquidation judiciaire depuis juin 2025 présente un passif professionnel de 80 000 € (dont 15 000 € de cotisations URSSAF et 10 000 € de TVA).

Si ces dettes sont nées après mai 2022, elles seront traitées exclusivement sur le patrimoine professionnel et effacées à la clôture.

Si une partie des cotisations URSSAF était antérieure à mai 2022, l’URSSAF conserve théoriquement le droit de poursuivre le recouvrement sur le patrimoine personnel — sauf si la procédure de surendettement des particuliers est demandée parallèlement.

4. Cumuler liquidation judiciaire de l’entrepreneur individuel et surendettement des particuliers

Lorsque l’entrepreneur individuel présente simultanément des dettes professionnelles (traitées par la liquidation judiciaire) et des dettes personnelles excessives (crédits à la consommation, prêt immobilier), deux procédures peuvent être engagées en parallèle :

- La liquidation judiciaire devant le tribunal de commerce ou le TAE pour le volet professionnel.

- La procédure de surendettement devant la commission de surendettement de la Banque de France pour le volet personnel.

Cette situation de cumul est rare mais permet de traiter l’intégralité de l’endettement de l’entrepreneur.

VI. Les conséquences de la liquidation judiciaire pour l’entrepreneur individuel

1. Le dessaisissement de l’entrepreneur individuel en liquidation judiciaire

Le dessaisissement, prévu par l’article L. 641-9 du Code de commerce, prive l’entrepreneur de tout pouvoir sur son patrimoine professionnel dès le jugement d’ouverture.

L’entrepreneur ne peut plus :

- Vendre, céder ou donner ses biens professionnels.

- Encaisser les créances clients.

- Signer de nouveaux contrats au titre de l’activité liquidée.

- Payer des créanciers antérieurs (tout paiement en violation du dessaisissement est inopposable à la procédure).

L’entrepreneur conserve toutefois :

- L’administration de son patrimoine personnel (biens non professionnels).

- Le droit d’exercer une activité salariée parallèle.

- Le droit de se constituer partie civile en cas de dommage subi.

- Les droits strictement personnels (état civil, nationalité, droits familiaux).

2. Cessation d’activité de l’entreprise individuelle en liquidation judiciaire : effets immédiats

La cessation d’activité est en principe immédiate dès le prononcé du jugement de liquidation judiciaire.

Le tribunal peut toutefois autoriser la poursuite temporaire de l’activité pour une durée maximale de 3 mois si l’intérêt public ou celui des créanciers le justifie (finalisation de chantiers en cours, livraison de commandes).

Les conséquences immédiates comprennent :

- Radiation du RCS, du répertoire des métiers ou des registres professionnels à l’issue de la procédure.

- Résiliation des contrats en cours à l’initiative du liquidateur (baux commerciaux, contrats de leasing, abonnements).

- Fermeture de l’établissement et apposition éventuelle de scellés.

3. Le sort des salariés de l’entreprise individuelle en liquidation judiciaire

Si l’entrepreneur individuel emploie des salariés, la liquidation judiciaire entraîne leur licenciement pour motif économique dans un délai de 15 jours suivant le jugement d’ouverture.

Le liquidateur procède aux licenciements en respectant la procédure légale (entretien préalable, notification, préavis).

Les salaires impayés et les indemnités de licenciement sont garantis par l’AGS (Association pour la Gestion du régime de garantie des créances des Salariés), qui avance les sommes dues aux salariés puis se retourne contre la procédure collective pour en obtenir le remboursement.

Selon l’AGS (rapport 2025), 249 995 salariés ont été couverts par ce mécanisme de garantie en 2025, pour un montant record de 2,233 milliards d’euros mobilisés.

Les créances salariales bénéficient d’un superprivilège : elles sont payées en priorité, avant toutes les autres catégories de créanciers (créanciers privilégiés et créanciers chirographaires).

4. Droit au rebond : créer une nouvelle activité après la liquidation judiciaire

Le droit au rebond est un principe fondamental du droit des procédures collectives.

Pendant la liquidation : l’entrepreneur peut exercer une activité salariée sans restriction.

En revanche, la création d’une nouvelle activité indépendante est possible mais soumise à des conditions strictes : elle ne doit pas compromettre les opérations de liquidation ni être exercée dans le même secteur si un plan de cession a été arrêté.

Après la clôture : l’entrepreneur retrouve sa pleine liberté d’entreprendre.

Il peut recréer une entreprise individuelle, constituer une société ou reprendre une activité en tant que micro-entrepreneur.

Aucune interdiction de principe ne frappe l’entrepreneur dont la liquidation a été clôturée, sauf si le tribunal a prononcé une sanction personnelle (interdiction de gérer, faillite personnelle) pour faute de gestion avérée.

VII. Peut-on éviter la liquidation judiciaire d’une entreprise individuelle ? Les alternatives

Entrepreneur individuel en difficulté : quelle procédure choisir ?

4 questions pour déterminer la procédure applicable

L’entrepreneur peut recourir au mandat ad hoc ou à la conciliation (procédures confidentielles), ou à la sauvegarde judiciaire (procédure publiée).

Ces dispositifs permettent de négocier avec les créanciers avant toute cessation des paiements.

Ouverture d’une période d’observation de 6 à 18 mois pendant laquelle l’activité se poursuit.

Le tribunal arrête un plan de continuation (rééchelonnement des dettes) ou un plan de cession (reprise par un tiers).

Procédure d’effacement des dettes professionnelles en 4 mois, sans dessaisissement de l’entrepreneur.

Conditions : actif déclaré inférieur à 15 000 €, aucun salarié au cours des 6 derniers mois (art. L. 645-1 C. com.).

L’activité cesse et un liquidateur réalise les actifs pour désintéresser les créanciers.

En l’absence de bien immobilier, la procédure simplifiée s’applique de droit pour les personnes physiques (art. L. 641-2 C. com.).

Clôture accélérée en 6 à 12 mois.

L’activité cesse et un liquidateur réalise les actifs, y compris les biens immobiliers, pour désintéresser les créanciers.

La présence d’un bien immobilier exclut la procédure simplifiée (art. L. 641-2 C. com.).

Durée : variable, généralement plus longue en raison de la vente immobilière.

1. La conciliation (avant cessation des paiements)

La conciliation est une procédure amiable et confidentielle ouverte aux entrepreneurs qui rencontrent des difficultés financières mais ne sont pas encore en cessation des paiements (ou le sont depuis moins de 45 jours).

Un conciliateur désigné par le tribunal négocie un accord amiable avec les principaux créanciers (étalement de dettes, remises partielles, moratoires).

Durée maximale : 4 mois, renouvelable une fois (soit 5 mois au total).

Avantage majeur : la confidentialité — la procédure n’est pas publiée et les tiers n’en ont pas connaissance.

L’accord simplement constaté reste confidentiel ; seul l’accord homologué fait l’objet d’une publicité.

2. Le mandat ad hoc (confidentiel, avant cessation)

Le mandat ad hoc est la procédure préventive la plus souple.

Le président du tribunal de commerce (TAE) désigne un mandataire chargé de faciliter les négociations entre l’entrepreneur et ses créanciers.

Aucune condition de seuil ni de durée légale maximale.

Confidentialité totale.

Selon le CNAJMJ (bilan 2025), 4 419 mandats ad hoc ont été ouverts en 2025, auxquels s’ajoutent 3 371 conciliations — soit plus de 7 790 procédures préventives sur l’année.

3. La procédure de sauvegarde judiciaire (avant cessation des paiements)

La sauvegarde judiciaire est une procédure collective ouverte à l’entrepreneur qui n’est pas en cessation des paiements mais justifie de difficultés qu’il n’est pas en mesure de surmonter seul.

Elle permet d’obtenir un gel des poursuites et un plan de sauvegarde (étalement du passif sur 10 ans maximum) sans passer par le stade de la cessation des paiements.

En 2025, 1 568 procédures de sauvegarde ont été ouvertes en France (CNAJMJ, bilan 2025), confirmant la sous-utilisation chronique de cet outil par les petites entreprises.

4. Le redressement judiciaire (en cessation, avec espoir de redressement)

Le redressement judiciaire s’adresse à l’entrepreneur en cessation des paiements dont le redressement est encore possible.

Contrairement à la liquidation, le redressement offre une période d’observation de 6 à 18 mois pendant laquelle l’activité se poursuit sous contrôle judiciaire, avec des conséquences spécifiques pour le dirigeant, les créanciers et les salariés.

À l’issue, le tribunal arrête un plan de redressement (continuation de l’activité ou cession à un repreneur).

En 2025, 21 581 redressements judiciaires ont été ouverts — contre 44 908 liquidations judiciaires directes (CNAJMJ, bilan 2025).

Le ratio illustre que dans deux tiers des cas, la situation des entreprises est trop dégradée au moment de la saisine du tribunal pour envisager un redressement.

5. Le rétablissement professionnel (actif < 15 000 €, sans salarié)

Le rétablissement professionnel est une procédure spécifique prévue par l’article L. 645-1 du Code de commerce.

Il constitue une alternative à la liquidation judiciaire pour les entrepreneurs individuels dont la situation est la plus modeste.

Conditions d’accès :

- Être en cessation des paiements et le redressement manifestement impossible.

- Avoir un actif déclaré d’une valeur inférieure à 15 000 € (seuil fixé par l’art. R. 645-1 C. com.).

- N’employer aucun salarié au cours des 6 derniers mois.

- Ne pas avoir cessé son activité depuis plus d’un an.

- Ne pas avoir fait l’objet d’une liquidation pour insuffisance d’actif clôturée depuis moins de 5 ans (art. L. 645-2 C. com.).

La procédure aboutit à un effacement des dettes professionnelles sans les contraintes de la liquidation judiciaire (pas de dessaisissement, pas de réalisation d’actifs, pas de publicité au BODACC).

Durée : 4 mois maximum.

📌 Récapitulatif : quelle procédure pour l’entrepreneur individuel en difficulté ?

- Pas en cessation des paiements → mandat ad hoc, conciliation ou sauvegarde judiciaire.

- En cessation des paiements + redressement possible → redressement judiciaire (période d’observation 6-18 mois).

- En cessation des paiements + redressement impossible + actif < 15 000 € + aucun salarié → rétablissement professionnel (effacement en 4 mois, sans dessaisissement).

- En cessation des paiements + redressement impossible + actif ≥ 15 000 € → liquidation judiciaire (simplifiée si pas de bien immobilier, normale sinon).

| Procédure | Condition principale | Durée maximale | Confidentielle ? | Effet sur les dettes |

|---|---|---|---|---|

| Mandat ad hoc | Difficultés avérées, pas de cessation des paiements | Pas de limite légale | ✅ Totale | Accord amiable négocié |

| Conciliation | Difficultés avérées, cessation < 45 jours | 5 mois | ✅ (sauf homologation) | Accord amiable négocié |

| Sauvegarde judiciaire | Difficultés insurmontables, pas de cessation | 18 mois (observation) + plan 10 ans | ❌ Publiée | Plan d’étalement sur 10 ans |

| Redressement judiciaire | En cessation des paiements, redressement possible | 18 mois (observation) + plan 10 ans | ❌ Publié | Plan de continuation ou cession |

| Rétablissement professionnel | Cessation + actif < 15 000 € + 0 salarié | 4 mois | ❌ Publié | Effacement des dettes professionnelles |

| Liquidation judiciaire | Cessation + redressement impossible | 6-12 mois (simplifiée) ou illimitée | ❌ Publiée | Effacement à la clôture |

VIII. FAQ : Questions fréquentes sur la liquidation judiciaire d’une entreprise individuelle

1. Qui paye les dettes d’une entreprise individuelle en liquidation judiciaire ?

Les dettes professionnelles sont payées par le liquidateur judiciaire à partir des actifs réalisés (vente du matériel, stocks, recouvrement des créances clients).

Le paiement suit un ordre de priorité déterminé par la loi : créances salariales (superprivilège), créances fiscales et sociales privilégiées, créances chirographaires.

Si les actifs ne suffisent pas à désintéresser tous les créanciers, la procédure est clôturée pour insuffisance d’actif et les dettes résiduelles sont effacées.

2. Est-ce que la liquidation judiciaire efface toutes les dettes ?

La clôture de la liquidation judiciaire efface les dettes professionnelles de l’entrepreneur individuel.

En revanche, les dettes alimentaires (pensions), les amendes pénales, les dettes personnelles non liées à l’activité et les dettes résultant d’une fraude ne sont pas effacées.

L’entrepreneur frappé d’une liquidation pour insuffisance d’actif clôturée depuis moins de 5 ans perd également le bénéfice de l’effacement si une nouvelle procédure est ouverte.

3. Est-ce qu’une liquidation judiciaire clôture le compte bancaire personnel ?

Non.

La liquidation judiciaire n’entraîne pas automatiquement la fermeture du compte bancaire personnel.

Seul le compte professionnel est appréhendé par le liquidateur.

Toutefois, la banque peut restreindre les opérations sur le compte personnel si elle constate une confusion des flux (dépenses professionnelles payées depuis le compte personnel, par exemple).

4. Combien de temps dure une liquidation judiciaire pour une entreprise individuelle ?

La durée varie selon la procédure :

- Liquidation simplifiée : 6 mois maximum (12 mois si CA > 300 000 € et plus d’un salarié).

- Liquidation normale : aucune durée maximale légale, mais en pratique 12 à 24 mois pour une entreprise individuelle.

Les dossiers complexes (contentieux en cours, biens difficiles à réaliser) peuvent durer plus longtemps.

5. Peut-on ouvrir une nouvelle entreprise après une liquidation judiciaire ?

Oui.

Après la clôture de la liquidation judiciaire, l’entrepreneur retrouve sa pleine liberté d’entreprendre : création d’une nouvelle entreprise individuelle, constitution d’une société (SARL, SAS), inscription en tant que micro-entrepreneur.

La seule exception concerne les entrepreneurs frappés d’une interdiction de gérer ou d’une faillite personnelle prononcée par le tribunal pour faute de gestion.

6. Quel est l’intérêt de se mettre volontairement en liquidation judiciaire ?

La déclaration volontaire de cessation des paiements permet à l’entrepreneur de :

- Respecter le délai légal de 45 jours et éviter les sanctions personnelles.

- Bénéficier de l’effacement des dettes professionnelles à la clôture.

- Protéger son patrimoine personnel grâce à la séparation automatique (loi 2022).

- Obtenir la garantie AGS pour le paiement des salaires impayés aux salariés éventuels.

- Reprendre une nouvelle activité sans dette résiduelle après la clôture.

7. Quels sont les inconvénients de la liquidation judiciaire pour un entrepreneur individuel ?

Les principaux inconvénients comprennent :

- La cessation définitive de l’activité et la perte du fonds de commerce.

- Le dessaisissement : l’entrepreneur perd le contrôle de ses biens professionnels.

- L’impact réputationnel : la procédure est publique (publication au BODACC, inscription au RCS).

- La durée de la procédure (6 mois à 2 ans selon les cas).

- Le risque de sanctions personnelles si des fautes de gestion sont relevées (interdiction de gérer de 5 à 15 ans, comblement de passif).

- La perte d’ancienneté commerciale et des relations fournisseurs.

8. Dossier liquidation judiciaire : quels documents préparer ?

Le dossier de déclaration de cessation des paiements doit contenir :

- Le formulaire Cerfa n° 10530 de déclaration de cessation des paiements (disponible au greffe).

- L’état de l’actif disponible et du passif exigible.

- La liste complète des créanciers avec montants et échéances.

- L’inventaire des actifs professionnels.

- Les comptes annuels du dernier exercice clos.

- La situation de trésorerie datant de moins d’un mois.

- L’extrait d’inscription au registre professionnel (RCS, répertoire des métiers).

- Les relevés bancaires professionnels des 6 derniers mois.

- La liste des salariés (le cas échéant) avec contrats de travail.

9. Comment savoir si une entreprise est en liquidation judiciaire ?

L’ouverture d’une procédure de liquidation judiciaire fait l’objet d’une publicité obligatoire dans plusieurs registres :

- BODACC (Bulletin Officiel des Annonces Civiles et Commerciales) :

Consultation gratuite en ligne sur bodacc.fr. - Infogreffe :

Le site infogreffe.fr permet de rechercher toute entreprise et de consulter les procédures collectives la concernant. - Greffe du tribunal de commerce :

Le jugement d’ouverture est inscrit au RCS et consultable par tout tiers.

Ces mêmes outils permettent de vérifier si une entreprise est en redressement judiciaire.

La publication au BODACC fait courir le délai de 2 mois pour la déclaration des créances.

10. Une entreprise individuelle en liquidation judiciaire peut-elle continuer son activité ?

En principe, non : la cessation d’activité est immédiate dès le jugement d’ouverture.

Toutefois, le tribunal peut exceptionnellement autoriser une poursuite temporaire de l’activité pour une durée maximale de 3 mois, si l’intérêt des créanciers ou l’intérêt public le justifie.

Cette autorisation est fréquemment accordée pour permettre la finalisation de chantiers en cours, la livraison de commandes déjà engagées ou la préparation d’un plan de cession du fonds de commerce.

À l’expiration de ce délai, l’activité cesse définitivement.

11. Quelles sont les conséquences d’une liquidation judiciaire pour un entrepreneur individuel ?

Les conséquences se déploient sur plusieurs plans :

- Plan patrimonial :

Le patrimoine professionnel est liquidé (vente des biens, recouvrement des créances). Le patrimoine personnel est protégé depuis 2022, sous réserve des exceptions (renonciation, fraude, créances antérieures). - Plan professionnel :

Cessation immédiate de l’activité, perte du fonds de commerce, résiliation des contrats en cours, licenciement des salariés. - Plan financier :

Effacement des dettes professionnelles à la clôture. Les dettes personnelles et alimentaires subsistent. - Plan personnel :

Difficulté d’accès au crédit bancaire pendant plusieurs années, impact psychologique. - Plan du rebond :

Droit de recréer une activité après la clôture, sauf sanction personnelle prononcée.

12. Qu’est-ce que la liquidation judiciaire simplifiée ?

La liquidation judiciaire simplifiée est une procédure accélérée applicable de droit à tout entrepreneur individuel ne possédant pas de bien immobilier (hors résidence principale). La durée est de 6 mois par défaut, portée à 12 mois uniquement lorsque les deux seuils sont simultanément dépassés : plus de 1 salarié et CA supérieur à 300 000 € (art. L. 644-5 et D. 641-10 C. com.).

Ses principaux avantages par rapport à la procédure normale :

- Durée réduite :

6 mois maximum (12 mois dans certains cas). - Coût moindre :

Honoraires du liquidateur calculés sur une durée plus courte. - Vérification des créances allégée :

Seules les créances susceptibles de venir en rang utile sont vérifiées. - Clôture obligatoire au terme du délai maximal (prorogeable de 3 mois par jugement motivé).

Pour la grande majorité des entrepreneurs individuels et des auto-entrepreneurs, la liquidation simplifiée constitue la voie normale.

Le cabinet Facchini Avocat, avocat pour entreprise en difficulté, accompagne les entrepreneurs individuels confrontés à des difficultés financières dans le choix de la procédure adaptée à leur situation — de la prévention à la liquidation judiciaire — et dans la protection de leur patrimoine personnel.

Pour un accompagnement par un avocat en liquidation judiciaire, prenez contact avec le cabinet.

Contacter Maître FACCHINI Avocat expert en procédures collectives

Vous souhaitez avoir plus d’informations concernant nos services, ou bien prendre un rendez-vous ?

N’hésitez pas à contacter Maître FACCHINI directement sur son téléphone portable, par email ou via le formulaire ci-dessous, un retour vous sera apporté dans l’heure !