Assignation URSSAF en redressement judiciaire ou liquidation judiciaire : comment réagir et se défendre en 2026

📌 Assignation URSSAF en redressement ou liquidation judiciaire : l’essentiel en 30 secondes

❓ Qu’est-ce que c’est ?

L’URSSAF, en qualité de créancier public, peut saisir le tribunal de commerce (ou tribunal des activités économiques, TAE) pour demander l’ouverture d’une procédure de redressement judiciaire ou de liquidation judiciaire contre une entreprise en cessation des paiements.

L’assignation en redressement judiciaire par l’URSSAF vise à placer l’entreprise sous contrôle judiciaire pour permettre la poursuite de l’activité et l’apurement des dettes sociales.

L’assignation en liquidation judiciaire par l’URSSAF vise à mettre fin à l’activité lorsque le redressement est manifestement impossible.

⏰ Délais impératifs

15 jours francs minimum entre la signification de l’assignation et la date d’audience.

Dépôt de l’assignation au greffe au plus tard 8 jours avant l’audience.

48 à 72 heures : délai recommandé pour mandater un avocat après réception de l’assignation.

📋 Conséquences principales

- Convocation devant le tribunal en chambre du conseil (audience à huis clos)

- Risque d’ouverture d’un redressement judiciaire (période d’observation, plan de redressement)

- Risque d’ouverture d’une liquidation judiciaire (cessation d’activité, réalisation des actifs)

- Gel des créances antérieures et suspension des poursuites individuelles

- Risques personnels pour le dirigeant (comblement de passif, interdiction de gérer)

✅ Démarches immédiates

- Mandater un avocat spécialisé en procédures collectives sans délai

- Rassembler les éléments comptables prouvant la capacité de l’entreprise à faire face à son passif

- Vérifier la régularité de la créance URSSAF et les diligences préalables accomplies

- Explorer les alternatives : plan d’apurement, conciliation, sauvegarde

⚠️ Important :

Un avocat spécialisé en droit des entreprises en difficulté permet d’organiser une défense structurée et d’identifier les moyens de contestation dans les délais imposés par la procédure.

L’URSSAF figure parmi les principaux créanciers à l’origine des procédures collectives en France.

Selon les données URSSAF, 65 502 procédures collectives ont été ouvertes en 2025 (+3,8 % par rapport à 2024), dont 18 112 au seul T4 2025 (+5,4 % sur un an).

La liquidation judiciaire représente 72,2 % des procédures ouvertes (47 295 en 2025), confirmant la tendance haussière amorcée depuis 2022.

Lorsqu’une entreprise accumule des dettes de cotisations sociales impayées, l’URSSAF dispose de la faculté de saisir le tribunal pour solliciter l’ouverture d’un redressement judiciaire ou d’une liquidation judiciaire.

Cette assignation URSSAF en liquidation judiciaire — ou en redressement judiciaire — place le dirigeant face à une situation qui exige une réaction rapide et structurée.

Ce guide analyse les spécificités de l’URSSAF comme créancier assignant, les conditions d’ouverture de la procédure, les différences entre redressement et liquidation judiciaire, les stratégies de défense et le sort de la dette URSSAF après l’ouverture de la procédure collective.

Sommaire

I. Pourquoi l’URSSAF peut-elle assigner une entreprise en procédure collective ?

1. Le rôle de l’URSSAF : créancier public aux pouvoirs étendus

L’URSSAF (Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales) assure le recouvrement des cotisations sociales dues par les employeurs et les travailleurs indépendants.

Les sommes recouvrées couvrent notamment les cotisations patronales, les cotisations salariales, la CSG-CRDS et les majorations de retard.

En cas d’impayés persistants, l’URSSAF agit en qualité de créancier public et dispose des mêmes prérogatives que tout créancier pour saisir le tribunal aux fins d’ouverture d’une procédure collective.

La nature publique de la créance ne lui confère pas de priorité procédurale sur les créanciers privés pour saisir le tribunal, mais le volume des sommes en jeu et l’efficacité de son dispositif de recouvrement en font l’un des principaux demandeurs à l’ouverture de procédures collectives.

Selon le Baromètre économique de l’URSSAF n°185 (T4 2025), 20,6 % des entreprises placées en redressement judiciaire et 16,2 % de celles en liquidation judiciaire avaient fait l’objet d’une assignation de l’URSSAF dans les six mois précédents.

L’URSSAF constitue ainsi l’un des principaux créanciers publics à l’origine de l’ouverture de procédures collectives en France.

2. Base légale de l’assignation URSSAF

Le fondement juridique de l’assignation en redressement judiciaire par l’URSSAF repose sur l’article L. 631-5 du Code de commerce :

« Sous cette même réserve [absence de conciliation en cours], la procédure peut aussi être ouverte sur l’assignation d’un créancier, quelle que soit la nature de sa créance. »

L’article L. 640-5 du Code de commerce prévoit une disposition symétrique pour l’assignation en liquidation judiciaire : tout créancier, y compris l’URSSAF, peut demander l’ouverture d’une liquidation judiciaire par voie d’assignation.

💬 À noter

L’expression « quelle que soit la nature de sa créance » signifie que l’URSSAF n’a pas besoin de détenir une créance de nature commerciale pour assigner.

Les cotisations sociales constituent une créance suffisante, même en l’absence de titre exécutoire définitif, dès lors que la créance est certaine, liquide et exigible.

L’article R. 631-2 du Code de commerce précise le contenu obligatoire de l’assignation :

- La nature et le montant de la créance invoquée,

- Tout élément de preuve de nature à caractériser la cessation des paiements du débiteur.

3. Les diligences préalables obligatoires de l’URSSAF

Avant de pouvoir assigner une entreprise devant le tribunal, l’URSSAF doit avoir accompli un parcours de recouvrement amiable et forcé.

Ces diligences préalables constituent à la fois une obligation légale et un moyen de défense potentiel pour le débiteur.

Les étapes préalables se décomposent ainsi :

Mission : Adresser au cotisant une mise en demeure par lettre recommandée avec accusé de réception, précisant la nature, le montant des cotisations réclamées et les majorations de retard. Le cotisant dispose d’un mois pour régulariser.

Mission : En l’absence de paiement ou de contestation, émettre une contrainte URSSAF valant titre exécutoire. Le débiteur dispose de 15 jours pour former opposition devant le tribunal judiciaire.

Mission : Signifier la contrainte et engager les voies d’exécution (saisie-attribution, saisie-vente, etc.).

Mission : Saisir le tribunal de commerce (ou TAE) par assignation, en justifiant de la cessation des paiements du débiteur.

⚠️ Point de vigilance pour la défense

L’absence de mise en demeure préalable régulière ne constitue pas une cause d’irrecevabilité de l’assignation en procédure collective (le droit des procédures collectives est autonome par rapport au droit du recouvrement URSSAF).

En revanche, elle peut constituer un argument pour contester le caractère exigible de la créance et, par conséquent, l’état de cessation des paiements.

II. Les conditions pour que le tribunal accepte d’ouvrir la procédure collective à l’initiative de l’URSSAF

1. La cessation des paiements : définition et preuve

L’ouverture d’une procédure de redressement judiciaire ou de liquidation judiciaire suppose la démonstration de l’état de cessation des paiements du débiteur.

L’article L. 631-1 du Code de commerce définit cet état comme l’impossibilité de faire face au passif exigible avec l’actif disponible :

- Le passif exigible comprend les dettes arrivées à échéance et dont le paiement peut être exigé immédiatement (cotisations URSSAF impayées, dettes fournisseurs échues, échéances bancaires, etc.),

- L’actif disponible comprend les liquidités et les actifs immédiatement réalisables (soldes bancaires, créances clients certaines à court terme, valeurs mobilières de placement).

💬 À noter

L’article L. 631-1 alinéa 2 du Code de commerce précise que le débiteur qui établit que les réserves de crédit ou les moratoires dont il bénéficie de la part de ses créanciers lui permettent de faire face au passif exigible avec son actif disponible n’est pas en cessation des paiements.

Les réserves de crédit incluent les lignes de crédit bancaires disponibles, les autorisations de découvert non consommées et les facilités de caisse.

2. Ce que l’URSSAF doit démontrer

Lorsque l’URSSAF assigne une entreprise, la charge de la preuve de l’état de cessation des paiements lui incombe.

L’URSSAF doit produire devant le tribunal des éléments de nature à caractériser :

- L’existence d’un passif exigible significatif (sa propre créance de cotisations sociales, mais aussi, le cas échéant, d’autres dettes connues),

- L’insuffisance de l’actif disponible pour y faire face.

Dans la pratique, l’URSSAF se fonde principalement sur :

- Le montant des cotisations sociales impayées et les majorations de retard,

- L’absence de paiement malgré les mises en demeure et contraintes,

- Les procès-verbaux d’huissier attestant de l’échec des voies d’exécution.

⚖️ Jurisprudence : Charge de la preuve de la cessation des paiements

Cass. com., 17 juin 2020, n° 19-10.464

La Cour de cassation rappelle que la cessation des paiements suppose l’impossibilité de faire face au passif exigible avec l’actif disponible, et que les motifs retenus par les juges du fond doivent être propres à caractériser cette impossibilité.

Le tribunal ne peut se contenter de relever l’existence de dettes sans examiner la situation d’ensemble de l’actif disponible.

3. Contester l’état de cessation des paiements

Le débiteur assigné par l’URSSAF dispose de plusieurs axes de contestation de l’état de cessation des paiements :

- Prouver l’existence de réserves de crédit :

Lignes de crédit bancaires non tirées, autorisations de découvert disponibles, facilités de caisse. - Justifier de moratoires :

Accords de paiement échelonné obtenus auprès d’autres créanciers (y compris de l’URSSAF elle-même dans le cadre d’un plan d’apurement antérieur). - Démontrer que l’actif disponible couvre le passif exigible :

Production de bilans, situations de trésorerie, attestations bancaires.

⚖️ Jurisprudence : Réserves de crédit et cessation des paiements

Cass. com., 3 octobre 2018, n° 17-14.579

La Cour de cassation confirme que le débiteur qui démontre bénéficier de réserves de crédit ou de moratoires permettant de faire face au passif exigible avec l’actif disponible n’est pas en état de cessation des paiements.

Il appartient au créancier assignant de prouver l’état de cessation des paiements, et au débiteur de rapporter la preuve contraire.

4. La créance URSSAF doit-elle être incontestée ?

La contestation sérieuse de la créance URSSAF constitue un moyen de défense distinct de la contestation de la cessation des paiements.

Si le débiteur conteste le montant ou la validité de la créance de cotisations sociales invoquée par l’URSSAF, le tribunal doit examiner si cette contestation est suffisamment sérieuse pour remettre en cause l’état de cessation des paiements.

En pratique, la contestation peut porter sur :

- Le montant des cotisations réclamées (erreur de calcul, double comptabilisation),

- La régularité de la mise en demeure ou de la contrainte,

- Le bien-fondé de l’assujettissement (remise en cause de la qualification de certaines sommes comme cotisations sociales),

- L’existence d’un recours pendant devant la Commission de Recours Amiable (CRA) ou le tribunal judiciaire.

💬 À noter

La simple contestation de la créance URSSAF ne suffit pas à faire obstacle à l’ouverture de la procédure collective.

Le tribunal apprécie souverainement le caractère sérieux de la contestation et peut décider d’ouvrir la procédure si l’état de cessation des paiements est caractérisé indépendamment de la créance contestée.

⚖️ Jurisprudence : Contestation de la créance URSSAF et ouverture de la procédure collective

Cass. com., 14 mars 2018, n° 16-24.775

Dans cette affaire, l’URSSAF avait assigné une société en liquidation judiciaire.

La société contestait la créance URSSAF devant les juridictions de sécurité sociale.

La Cour de cassation valide l’ouverture de la procédure en relevant que, déduction faite de la créance URSSAF contestée, le passif exigible non contesté excédait l’actif disponible.

La contestation d’une créance n’empêche pas l’ouverture si d’autres dettes suffisent à caractériser la cessation des paiements.

III. Redressement ou liquidation judiciaire : quelle différence quand c’est l’URSSAF qui assigne ?

1. L’assignation en redressement judiciaire à l’initiative de l’URSSAF

L’assignation en redressement judiciaire par l’URSSAF suppose que l’entreprise se trouve en état de cessation des paiements mais que des perspectives de redressement existent.

L’article L. 631-1 du Code de commerce précise que la procédure de redressement judiciaire est destinée à permettre :

- La poursuite de l’activité de l’entreprise,

- Le maintien de l’emploi,

- L’apurement du passif.

Concrètement, le tribunal n’ouvrira un redressement judiciaire que s’il estime que l’entreprise dispose d’une activité viable et que la dette URSSAF — parmi d’autres dettes — peut être traitée dans le cadre d’un plan de redressement.

2. L’assignation en liquidation judiciaire à l’initiative de l’URSSAF

L’article L. 640-1 du Code de commerce prévoit que la liquidation judiciaire est ouverte lorsque le débiteur est en cessation des paiements et que le redressement est manifestement impossible.

L’URSSAF peut donc demander directement la liquidation judiciaire lorsque :

- L’entreprise n’a plus d’activité réelle ou n’a manifestement aucune capacité de redressement,

- Le montant des dettes sociales est disproportionné par rapport au chiffre d’affaires,

- L’entreprise ne dispose d’aucun salarié et n’a plus de perspectives commerciales.

Dans la pratique, l’URSSAF demande rarement la liquidation judiciaire seule.

Elle privilégie l’assignation « en liquidation judiciaire et subsidiairement en redressement judiciaire » (voir infra).

3. L’assignation en liquidation judiciaire et subsidiairement en redressement judiciaire

La formulation « assignation en liquidation judiciaire et subsidiairement en redressement judiciaire » est la plus fréquemment utilisée par l’URSSAF.

Cette rédaction procède de l’article R. 631-2 alinéa 3 du Code de commerce qui prévoit que la demande d’ouverture d’une procédure de redressement judiciaire est « à peine d’irrecevabilité (…) exclusive de toute autre demande relative au même patrimoine, à l’exception d’une demande d’ouverture d’une procédure de liquidation judiciaire formée à titre subsidiaire ».

En inversant l’ordre (liquidation à titre principal, redressement à titre subsidiaire), l’URSSAF :

- Signifie au tribunal que la situation lui paraît irrémédiablement compromise,

- Se réserve la possibilité d’obtenir au minimum un redressement judiciaire si le tribunal considère que des perspectives de redressement existent.

Pour le débiteur, cette formulation impose de préparer une défense sur deux fronts : contester l’état de cessation des paiements (pour obtenir le rejet pur et simple), et, à titre subsidiaire, démontrer l’existence de perspectives de redressement (pour éviter la liquidation).

4. Tableau comparatif : redressement judiciaire vs liquidation judiciaire à l’initiative de l’URSSAF

| 📌 Critère | ⚖️ Redressement judiciaire | 💰 Liquidation judiciaire |

|---|---|---|

| Condition supplémentaire | Perspectives de redressement | Redressement manifestement impossible |

| Base légale | Art. L. 631-1 et L. 631-5 C. com. | Art. L. 640-1 et L. 640-5 C. com. |

| Sort de l’activité | Maintien pendant la période d’observation (6 mois renouvelable) | Cessation immédiate (sauf maintien provisoire autorisé par le tribunal) |

| Dirigeant | Reste en fonction, assisté ou surveillé par un administrateur judiciaire | Dessaisi de la gestion au profit du liquidateur judiciaire |

| Sort de la dette URSSAF | Gel des poursuites, déclaration de créance, traitement dans le plan de redressement (jusqu’à 10 ans) | Déclaration de créance, paiement sur le produit de la réalisation des actifs (dividende souvent faible) |

| Salariés | Maintien des contrats de travail | Licenciement dans les 15 jours (sauf maintien provisoire d’activité) |

| Risques dirigeant | Limités (sauf faute de gestion antérieure) | Action en comblement de passif, interdiction de gérer, faillite personnelle |

| Durée | Période d’observation : 6 à 18 mois + plan : jusqu’à 10 ans | 1 à 2 ans en moyenne (clôture pour insuffisance d’actif) |

IV. Déroulement de la procédure : de l’assignation en redressement ou liquidation judiciaire au jugement

1. Réception de l’assignation : que contient-elle ?

L’assignation délivrée par l’URSSAF par l’intermédiaire d’un huissier de justice doit contenir les mentions obligatoires suivantes :

- L’identité du créancier (l’URSSAF concernée),

- La nature et le montant de la créance de cotisations sociales,

- Les éléments de preuve de la cessation des paiements (art. R. 631-2 C. com.),

- La date et l’heure de l’audience devant le tribunal,

- L’indication de la procédure demandée (redressement judiciaire, liquidation judiciaire, ou les deux).

Le délai entre la signification de l’assignation et l’audience est de 15 jours francs minimum.

L’assignation doit être déposée au greffe du tribunal au plus tard 8 jours avant l’audience.

2. L’audience devant le tribunal

L’audience se tient en chambre du conseil, c’est-à-dire à huis clos (et non en audience publique).

Le tribunal examine :

- L’existence de la cessation des paiements (confrontation actif disponible / passif exigible),

- La qualité de créancier de l’URSSAF,

- Le respect des conditions de forme de l’assignation,

- L’existence ou l’absence de perspectives de redressement (pour déterminer s’il convient d’ouvrir un redressement ou une liquidation judiciaire).

Le débiteur est entendu ou dûment appelé.

La représentation par un avocat n’est pas obligatoire devant le tribunal de commerce (ou tribunal des activités économiques, TAE, dans les juridictions pilotes) mais elle est vivement recommandée compte tenu de la technicité des débats et des enjeux.

En pratique, le tribunal peut :

- Statuer immédiatement,

- Renvoyer l’affaire à une audience ultérieure pour permettre au débiteur de compléter ses éléments,

- Ordonner une mesure d’instruction (expertise comptable).

3. Les issues possibles du jugement

Le tribunal dispose de quatre options :

- Ouverture d’un redressement judiciaire :

L’entreprise est placée en période d’observation sous le contrôle d’un mandataire judiciaire et, le cas échéant, d’un administrateur judiciaire. - Ouverture d’une liquidation judiciaire :

L’activité cesse (sauf maintien provisoire) et un liquidateur judiciaire est désigné pour réaliser les actifs. - Rejet de la demande :

Le tribunal considère que la cessation des paiements n’est pas caractérisée ou que l’assignation est irrecevable. - Renvoi :

Le tribunal renvoie à une date ultérieure pour complément d’information.

🛡️ Stratégie de défense : le renvoi comme opportunité

Le renvoi de l’audience constitue une opportunité pour le débiteur de :

- Finaliser un accord amiable avec l’URSSAF (plan d’apurement),

- Réunir des éléments comptables démontrant l’absence de cessation des paiements,

- Déposer une demande de conciliation (qui rend irrecevable l’assignation — art. L. 631-5 C. com.).

1. Réflexes immédiats

📌 Check-list des 48-72 premières heures

- Mandater un avocat en droit des entreprises en difficulté

- Ne pas ignorer l’assignation :

L’absence du débiteur à l’audience n’empêche pas le tribunal de statuer. - Rassembler les pièces comptables :

Bilan, compte de résultat, situation de trésorerie, relevés bancaires, liste des créanciers. - Vérifier les mentions de l’assignation :

Identité du créancier, montant de la créance, éléments de preuve de la cessation des paiements, date d’audience devant le tribunal de commerce (ou TAE). - Identifier les réserves de crédit :

Lignes de crédit disponibles, facilités bancaires, moratoires en cours. - Contacter l’URSSAF :

Explorer la possibilité d’un plan d’apurement ou d’un accord amiable avant l’audience.

2. Stratégies de défense

Plusieurs axes de défense peuvent être déployés face à une assignation URSSAF en liquidation judiciaire ou en redressement judiciaire :

- Contester l’état de cessation des paiements :

Démontrer que l’actif disponible (y compris les réserves de crédit et moratoires) couvre le passif exigible. - Contester la créance URSSAF :

Soulever les irrégularités dans la procédure de recouvrement (mise en demeure, contrainte), contester le montant ou le bien-fondé de la créance. - Négocier un plan d’apurement avant l’audience :

Obtenir de l’URSSAF un échéancier de paiement qui démontre l’absence de passif exigible sur la créance URSSAF. - Déposer une déclaration de cessation des paiements :

Dans certains cas, anticiper le dépôt volontaire permet au dirigeant de mieux contrôler le processus et de solliciter un redressement judiciaire plutôt qu’une liquidation, avec l’assistance d’un avocat en redressement judiciaire.

3. Alternatives à la procédure collective

Plusieurs dispositifs permettent d’éviter l’ouverture d’une procédure collective à la suite d’une assignation en liquidation judiciaire par l’URSSAF ou en redressement judiciaire :

- Plan d’apurement URSSAF :

L’URSSAF peut accorder un échéancier de paiement des cotisations arriérées (généralement sur 12 à 24 mois).

Cette négociation peut être engagée directement avec le service recouvrement de l’URSSAF. - Procédure de conciliation (art. L. 611-4 C. com.) :

Ouverte aux entreprises en difficulté avant ou dans les 45 jours suivant la cessation des paiements.

L’ouverture d’une conciliation rend irrecevable l’assignation en redressement ou liquidation judiciaire. - Procédure de sauvegarde (art. L. 620-1 C. com.) :

Ouverte aux entreprises qui ne sont pas encore en cessation des paiements mais qui justifient de difficultés qu’elles ne sont pas en mesure de surmonter. - Mandat ad hoc :

Procédure confidentielle permettant à l’entreprise qui anticipe ses difficultés de négocier un accord avec ses créanciers, dont l’URSSAF.

Le mandat ad hoc est réservé aux entreprises qui ne se trouvent pas en état de cessation des paiements.

VI. Que devient la dette URSSAF après l’ouverture de la procédure collective ?

1. La suspension automatique des poursuites URSSAF

Le jugement d’ouverture d’une procédure de redressement ou de liquidation judiciaire entraîne la suspension des poursuites individuelles de tous les créanciers, y compris l’URSSAF.

L’article L. 622-21 du Code de commerce prévoit que le jugement d’ouverture :

- Interrompt ou interdit toute action en justice tendant à la condamnation du débiteur au paiement d’une somme d’argent,

- Arrête ou interdit toute procédure d’exécution sur les meubles et immeubles du débiteur.

Concrètement, l’URSSAF ne peut plus, après le jugement d’ouverture :

- Émettre de nouvelles contraintes sur les cotisations antérieures,

- Pratiquer des saisies sur les comptes bancaires de l’entreprise,

- Inscrire de nouvelles sûretés sur les actifs du débiteur.

⚠️ Cotisations postérieures au jugement d’ouverture

La suspension des poursuites ne concerne que les créances antérieures au jugement d’ouverture.

Les cotisations sociales postérieures (dites « créances nées régulièrement après le jugement d’ouverture ») restent dues et doivent être payées à leur échéance normale.

Le non-paiement des cotisations postérieures constitue un signal négatif pouvant conduire à la conversion du redressement en liquidation judiciaire.

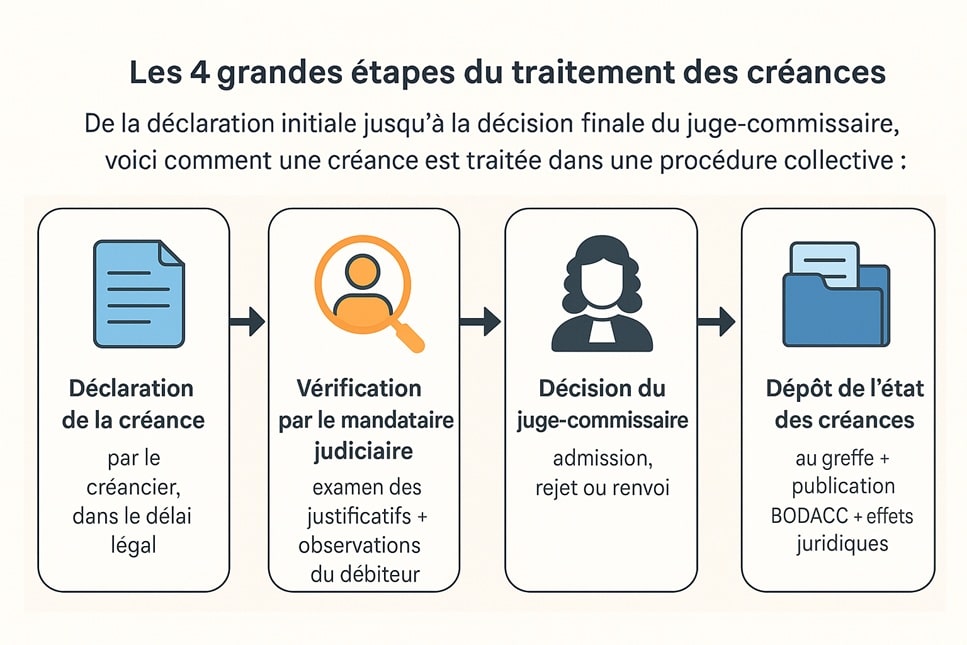

2. La déclaration de créance URSSAF

L’URSSAF doit déclarer sa créance auprès du mandataire judiciaire dans un délai de 2 mois à compter de la publication du jugement d’ouverture au BODACC, conformément à l’article L. 622-24 du Code de commerce.

Ce délai de 2 mois constitue une échéance impérative : toute créance non déclarée dans les délais est inopposable à la procédure.

Pour comprendre les mécanismes du dépôt de l’état des créances et les recours en cas de forclusion, il convient de se référer aux dispositions spécifiques du Code de commerce.

La déclaration de créance URSSAF comprend :

- Les cotisations sociales impayées à la date du jugement d’ouverture (créances antérieures),

- Les majorations de retard et pénalités,

- Le cas échéant, les frais de recouvrement engagés.

💬 À noter

L’URSSAF, en tant que créancier titulaire d’un privilège général sur les meubles du débiteur, est avertie personnellement par le mandataire judiciaire.

Le délai de 2 mois court à compter de la notification personnelle et non de la publication au BODACC.

3. Traitement de la dette URSSAF dans le plan de redressement

En cas d’adoption d’un plan de redressement judiciaire, la dette URSSAF fait l’objet d’un traitement spécifique :

- L’URSSAF est consultée dans le cadre de la préparation du plan (comme tous les créanciers),

- Le plan peut prévoir un échelonnement des paiements sur une durée maximale de 10 ans,

- L’URSSAF peut consentir des remises de majorations et de pénalités dans le cadre du plan.

L’URSSAF, en qualité de créancier public, peut-elle refuser un plan de redressement ?

L’URSSAF participe aux consultations mais ne dispose pas d’un droit de veto.

Le tribunal arrête le plan même en l’absence d’accord de l’URSSAF, sous réserve du respect des dispositions relatives aux classes de parties affectées (pour les procédures ouvertes depuis mai 2022).

VII. Risques et conséquences pour le dirigeant en cas d’assignation en redressement ou liquidation judiciaire par l’URSSAF

1. Sanctions personnelles possibles en cas de liquidation judiciaire

L’ouverture d’une liquidation judiciaire à la suite d’une assignation en liquidation judiciaire par l’URSSAF expose le dirigeant à des sanctions personnelles prévues par le Code de commerce, rendant l’accompagnement par un avocat en liquidation judiciaire indispensable.

Les conséquences du redressement judiciaire diffèrent selon la procédure ouverte, mais c’est en liquidation judiciaire que les risques personnels sont les plus élevés :

- Action en comblement de passif (art. L. 651-2 C. com.) :

Le tribunal peut condamner le dirigeant à supporter tout ou partie de l’insuffisance d’actif en cas de faute de gestion ayant contribué à cette insuffisance.

Toutefois, la simple négligence ne suffit plus depuis la loi du 9 décembre 2016. - Interdiction de gérer (art. L. 653-8 C. com.) :

Le tribunal peut prononcer une interdiction de diriger, gérer ou contrôler toute entreprise. - Faillite personnelle (art. L. 653-1 et s. C. com.) :

Prononcée dans les cas les plus graves (détournement d’actifs, tenue d’une comptabilité fictive, etc.).

2. Le cas particulier des cotisations salariales retenues non versées

Le non-versement des cotisations salariales précomptées sur les salaires constitue un cas spécifique et aggravant.

Les cotisations salariales sont prélevées sur la rémunération du salarié par l’employeur, qui a l’obligation de les reverser à l’URSSAF.

Le fait de retenir ces cotisations sans les reverser peut caractériser :

- Une faute de gestion au sens de l’article L. 651-2 du Code de commerce (action en comblement de passif),

- Une infraction pénale de détournement de fonds dans les cas les plus caractérisés.

⚠️ Risque pénal

Le non-versement de cotisations salariales retenues peut être qualifié d’abus de confiance au sens de l’article 314-1 du Code pénal, passible de 5 ans d’emprisonnement et de 375 000 euros d’amende.

Par ailleurs, l’article L. 244-1 du Code de la sécurité sociale prévoit des poursuites pénales devant le tribunal de police pour tout cotisant ne s’étant pas conformé aux prescriptions de la législation de sécurité sociale.

Ce risque pénal est indépendant de l’ouverture d’une procédure collective.

3. L’assignation abusive par l’URSSAF

L’URSSAF qui assigne une entreprise en redressement judiciaire ou en liquidation judiciaire alors que celle-ci n’est pas en état de cessation des paiements s’expose à une condamnation pour procédure abusive sur le fondement de l’article 1240 du Code civil (anciennement 1382).

La demande d’ouverture d’une procédure collective ne peut être utilisée comme un simple moyen de pression pour obtenir le règlement de cotisations sociales impayées.

Le débiteur qui établit de manière incontestable qu’il disposait d’une trésorerie suffisante pour régler sa dette peut obtenir des dommages-intérêts en réparation du préjudice causé par l’assignation abusive.

⚖️ Jurisprudence : Assignation abusive par l’URSSAF

Cass. com., 1er octobre 1997, n° 95-13.262

La Cour de cassation approuve la cour d’appel d’avoir retenu que la demande de mise en redressement judiciaire ne peut être utilisée comme moyen de pression pour obtenir le règlement de dettes.

En l’espèce, l’URSSAF avait assigné une société en ouverture d’une procédure de redressement judiciaire alors que celle-ci disposait d’une trésorerie suffisante pour régler immédiatement sa dette de cotisations sociales.

La Cour confirme la condamnation de l’URSSAF à des dommages-intérêts pour procédure abusive sur le fondement de l’article 1382 du Code civil (devenu article 1240).

VIII. FAQ : Questions fréquentes sur l’assignation URSSAF en redressement ou liquidation judiciaire

1. L’URSSAF peut-elle assigner directement en liquidation judiciaire sans passer par le redressement ?

L’URSSAF peut demander directement l’ouverture d’une liquidation judiciaire sans solliciter préalablement un redressement.

L’article L. 640-5 du Code de commerce l’y autorise expressément.

Le tribunal vérifiera alors si les deux conditions cumulatives sont réunies : l’état de cessation des paiements et le caractère manifestement impossible du redressement.

2. Quelles sont les diligences préalables obligatoires de l’URSSAF avant d’assigner ?

L’URSSAF suit un parcours de recouvrement séquentiel : mise en demeure (avec délai d’un mois), émission d’une contrainte (opposable sous 15 jours), puis voies d’exécution.

L’assignation en procédure collective intervient généralement après l’échec de ces étapes.

L’absence de ces diligences préalables peut constituer un argument de défense, notamment pour contester le caractère exigible de la créance.

3. Peut-on négocier avec l’URSSAF après avoir reçu une assignation ?

La négociation reste possible même après la délivrance de l’assignation.

L’URSSAF peut accepter de se désister de son assignation si un plan d’apurement crédible est conclu et qu’un premier versement substantiel est effectué avant l’audience.

Dans la pratique, le désistement de l’URSSAF est conditionné à des garanties sérieuses de paiement.

4. Que se passe-t-il si le dirigeant ne se présente pas à l’audience ?

L’absence du débiteur à l’audience n’empêche pas le tribunal de statuer.

Le tribunal peut ouvrir la procédure de redressement ou de liquidation judiciaire en l’absence du dirigeant, sur la seule foi des éléments produits par l’URSSAF.

Il est donc impératif de comparaître ou de se faire représenter par un avocat.

5. La contestation de la créance URSSAF peut-elle bloquer la procédure collective ?

La contestation de la créance URSSAF ne bloque pas automatiquement la procédure.

Le tribunal apprécie souverainement si la contestation est suffisamment sérieuse pour remettre en cause l’état de cessation des paiements.

Si d’autres dettes exigibles existent et que l’actif disponible est insuffisant, la contestation de la seule créance URSSAF sera sans effet sur l’ouverture de la procédure.

6. Qui paie l’URSSAF en cas de liquidation judiciaire ?

En cas de liquidation judiciaire, la créance URSSAF est réglée sur le produit de la réalisation des actifs du débiteur, selon l’ordre de priorité des créanciers.

L’URSSAF bénéficie d’un privilège général sur les meubles, mais elle est primée par les créances salariales (superprivilège des salaires) et les frais de justice.

En pratique, le taux de recouvrement de l’URSSAF en liquidation judiciaire est souvent très faible.

7. Que devient la dette URSSAF si le redressement judiciaire échoue et que la liquidation est prononcée ?

Si le plan de redressement échoue ou si la période d’observation ne débouche pas sur un plan viable, le tribunal prononce la conversion en liquidation judiciaire.

La créance URSSAF — y compris les échéances du plan non honorées — est alors traitée dans le cadre de la liquidation.

Le solde non recouvré sera in fine éteint par la clôture de la liquidation pour insuffisance d’actif (pour les personnes morales).

8. L’assignation URSSAF en redressement judiciaire interrompt-elle la prescription des cotisations ?

L’assignation délivrée par l’URSSAF constitue un acte interruptif de la prescription triennale applicable aux cotisations sociales.

Le délai de prescription repart à compter de l’assignation.

En cas d’ouverture de la procédure collective, la déclaration de créance constitue à son tour un acte interruptif de prescription.

9. Que signifie « assignation en liquidation judiciaire et subsidiairement en redressement judiciaire » ?

Cette formulation signifie que l’URSSAF demande à titre principal l’ouverture d’une liquidation judiciaire (estimant que le redressement est manifestement impossible) et à titre subsidiaire l’ouverture d’un redressement judiciaire (au cas où le tribunal estimerait que des perspectives de redressement existent).

Il s’agit de la formulation la plus courante dans les assignations URSSAF.

10. Combien de temps dure la procédure entre l’assignation et le jugement d’ouverture ?

Le délai entre la signification de l’assignation et l’audience devant le tribunal de commerce (ou TAE) est de 15 jours francs minimum.

Le tribunal peut statuer dès la première audience ou renvoyer à une date ultérieure (généralement 2 à 6 semaines).

En pratique, le délai total entre l’assignation et le jugement d’ouverture varie de 3 semaines à 3 mois selon la complexité du dossier et les renvois éventuels.

11. Peut-on faire appel du jugement ouvrant la procédure collective à la suite d’une assignation URSSAF ?

Le jugement d’ouverture d’une procédure de redressement judiciaire ou de liquidation judiciaire est susceptible d’appel.

L’article R. 661-3 du Code de commerce fixe un délai de 10 jours à compter de la notification du jugement pour former appel.

Ce délai court à compter de la notification faite par le greffe au débiteur, et non de la publication au BODACC.

L’appel du jugement d’ouverture n’est pas suspensif : la procédure collective produit ses effets (suspension des poursuites, déclaration de créances) même pendant la durée de l’instance d’appel.

Votre entreprise fait face à une assignation en redressement ou liquidation judiciaire de la part de l’URSSAF ?

⚠️ Chaque jour compte. ⚠️

La réception d’une assignation de la part de l’URSSAF impose une réaction structurée dans les 48 heures.

Maître Angélique FACCHINI, avocate en droit des affaires, accompagne dirigeants et créanciers dans toutes les étapes des procédures collectives :

- ✓ Analyse de l’assignation URSSAF et identification des moyens de défense

- ✓ Négociation d’un plan d’apurement avec l’URSSAF avant l’audience

- ✓ Contestation de l’état de cessation des paiements devant le tribunal

- ✓ Dépôt d’une demande de conciliation ou de sauvegarde

- ✓ Défense lors de l’audience et suivi de la procédure collective

- ✓ Protection des droits du dirigeant face aux sanctions personnelles

Que vous soyez dirigeant assigné ou créancier, nous analysons votre situation et vous proposons une stratégie juridique sur mesure.

👉 Contactez-nous (réponse dans l’heure)

Contacter Maître FACCHINI Avocat expert en procédures collectives

Vous souhaitez avoir plus d’informations concernant nos services, ou bien prendre un rendez-vous ?

N’hésitez pas à contacter Maître FACCHINI directement sur son téléphone portable, par email ou via le formulaire ci-dessous, un retour vous sera apporté dans l’heure !

V. Comment réagir dans les 48-72 heures suivant la réception de l’assignation en redressement ou liquidation judiciaire par l’URSSAF