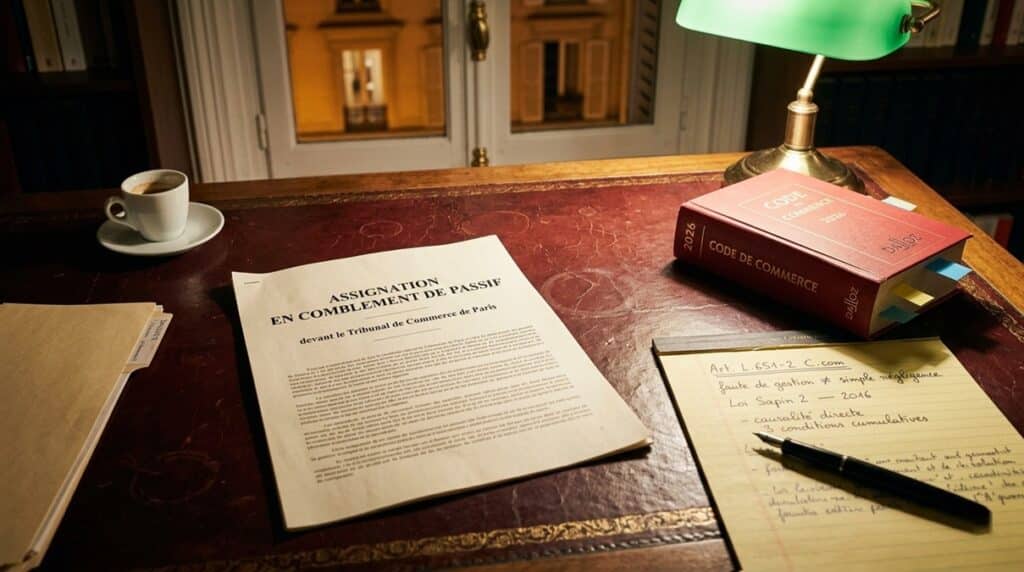

Action en comblement de passif : guide complet pour dirigeants et créanciers

📌 Action en comblement de passif : l’essentiel en 30 secondes

❓ Qu’est-ce que c’est ?

L’action en comblement de passif — également appelée responsabilité pour insuffisance d’actif depuis la réforme de 2005 — est une action en justice permettant de condamner un dirigeant à payer sur son patrimoine personnel tout ou partie des dettes d’une entreprise en liquidation judiciaire.

Elle est régie par les articles L.651-1 à L.651-4 du Code de commerce.

⏰ Délai de prescription

3 ans à compter du jugement prononçant la liquidation judiciaire.

📋 Les 3 conditions cumulatives

- Une faute de gestion du dirigeant (de droit ou de fait).

- Une insuffisance d’actif constatée dans le cadre de la liquidation judiciaire.

- Un lien de causalité entre la faute de gestion et l’aggravation de l’insuffisance d’actif.

✅ Qui peut agir ?

- Le liquidateur judiciaire.

- Le ministère public.

- La majorité des créanciers contrôleurs (après mise en demeure du liquidateur restée sans suite).

⚖️ Conseil d’avocat :

L’action en comblement de passif engage le patrimoine personnel du dirigeant.

L’accompagnement d’un avocat en droit des entreprises en difficulté permet d’anticiper les risques ou de construire une défense solide face à cette action.

L’action en comblement de passif constitue l’une des sanctions patrimoniales les plus redoutées par les dirigeants d’entreprise en liquidation judiciaire.

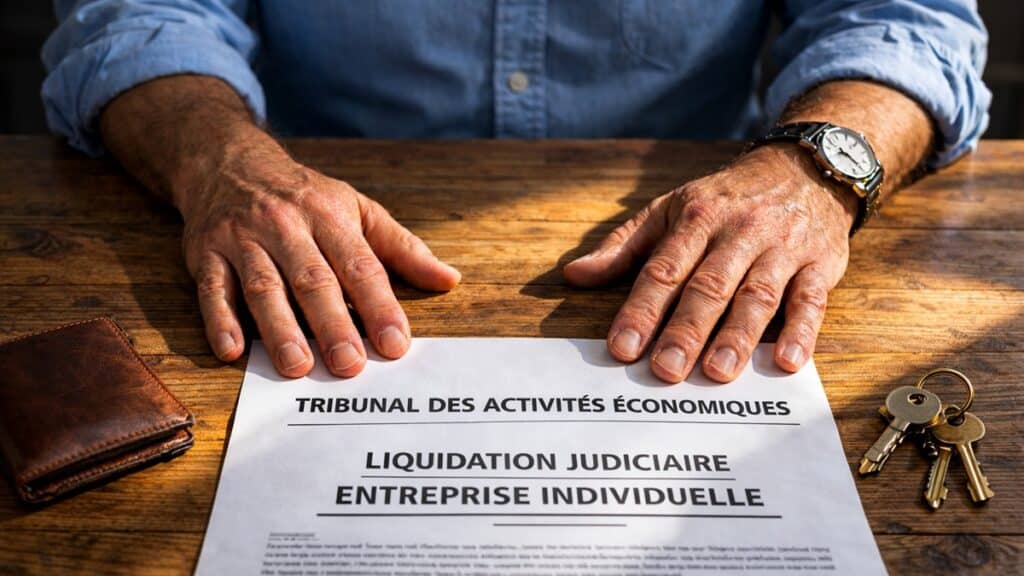

En 2025, 68 057 procédures collectives ont été ouvertes en France, dont 44 908 liquidations judiciaires — seule procédure ouvrant droit à cette action (CNAJMJ, bilan annuel 2025).

Lorsque les actifs de la société ne suffisent pas à désintéresser l’ensemble des créanciers, le tribunal de commerce (ou tribunal des activités économiques, TAE) peut condamner le dirigeant à supporter sur son patrimoine personnel tout ou partie de cette insuffisance d’actif.

Ce mécanisme, régi par l’article L.651-2 du Code de commerce, vise à responsabiliser les dirigeants ayant commis des fautes de gestion tout en protégeant les intérêts des créanciers.

Cet article examine les conditions de l’action en comblement de passif, les dirigeants visés, la procédure applicable, les conséquences de la condamnation et les moyens de défense à la disposition du dirigeant.

Sommaire

I. Comblement de passif : définition et fondement juridique de la responsabilité pour insuffisance d’actif

1. Définition du comblement de passif et de l’insuffisance d’actif

L’action en comblement de passif est une action en justice par laquelle le liquidateur judiciaire, le ministère public ou les créanciers contrôleurs demandent au tribunal de condamner un dirigeant à supporter, en tout ou en partie, l’insuffisance d’actif de la société en liquidation judiciaire.

L’insuffisance d’actif se définit comme la différence entre le passif admis (créances déclarées et vérifiées) et l’actif réalisé (produit de la vente des actifs par le liquidateur) de l’entreprise au jour de la clôture de la liquidation judiciaire.

💬 À noter

L’insuffisance d’actif est un état économique objectif.

Elle ne constitue pas en soi une faute imputable au dirigeant.

C’est la faute de gestion ayant contribué à l’aggravation de cette insuffisance qui fonde la condamnation.

L’action a une finalité patrimoniale et réparatrice : les sommes versées par le dirigeant condamné entrent dans le patrimoine du débiteur et sont réparties entre tous les créanciers selon les règles de répartition des créances.

2. Du comblement de passif à la responsabilité pour insuffisance d’actif : la distinction historique

Le terme « comblement de passif » est l’appellation historique utilisée par les praticiens du droit des procédures collectives.

La loi n° 2005-845 du 26 juillet 2005 (loi de sauvegarde des entreprises) a modifié la terminologie officielle : l’action est désormais désignée sous le nom d’« action en responsabilité pour insuffisance d’actif ».

Le régime juridique est resté fondamentalement identique après cette réforme. Les trois conditions cumulatives demeurent inchangées :

- la faute de gestion du dirigeant,

- l’insuffisance d’actif constatée,

- le lien de causalité entre la faute et l’aggravation de l’insuffisance d’actif.

Une modification substantielle est toutefois intervenue avec la loi n° 2016-1691 du 9 décembre 2016 (loi Sapin 2), qui a ajouté un alinéa à l’article L.651-2 du Code de commerce : la simple négligence du dirigeant ne peut plus fonder une action en responsabilité pour insuffisance d’actif.

💬 À noter

En pratique, les deux termes — « comblement de passif » et « responsabilité pour insuffisance d’actif » — restent utilisés de manière interchangeable par les avocats et les juridictions.

Le terme « comblement de passif » n’a jamais figuré dans les textes législatifs, mais il reste le plus couramment employé dans les prétoires.

3. Le fondement légal actuel : article L.651-2 du Code de commerce

L’ensemble du dispositif est régi par les articles L.651-1 à L.651-4 du Code de commerce :

| Article | Objet |

|---|---|

| L.651-1 | Champ d’application : dirigeants de personnes morales de droit privé, représentants permanents, entrepreneurs individuels. |

| L.651-2 | Conditions de fond : faute de gestion + insuffisance d’actif + lien de causalité. Exclusion de la simple négligence. Régime des associations. |

| L.651-3 | Titulaires de l’action : liquidateur, ministère public, créanciers contrôleurs. |

| L.651-4 | Pouvoirs d’investigation et mesures conservatoires sur le patrimoine du dirigeant. |

II. Les trois conditions cumulatives de l’action en comblement de passif

La mise en œuvre de l’action en comblement de passif suppose la réunion de trois conditions cumulatives.

L’absence de l’une d’entre elles suffit à faire échec à l’action.

Mission : La faute doit être une faute de gestion caractérisée, excédant la simple négligence.

Mission : Démontrer que l’actif de l’entreprise ne permet pas de désintéresser l’ensemble des créanciers.

Mission : Prouver que la faute de gestion a contribué, directement ou indirectement, à l’aggravation de l’insuffisance d’actif.

1. La faute de gestion du dirigeant : typologie et exemples jurisprudentiels

La faute de gestion peut résulter d’une action ou d’une omission du dirigeant.

La jurisprudence a retenu de nombreuses fautes caractéristiques :

| Faute retenue | Exemple jurisprudentiel |

|---|---|

| Poursuite d’une activité déficitaire au-delà du raisonnable | Maintien de l’exploitation malgré des pertes cumulées sur plusieurs exercices. |

| Absence de tenue d’une comptabilité régulière | Comptabilité inexistante ou incomplète rendant impossible l’évaluation du passif. |

| Retard dans la déclaration de cessation des paiements | Non-respect du délai de 45 jours prévu par l’article L.631-4 du Code de commerce. |

| Rémunération excessive du dirigeant | Perception de revenus disproportionnés par rapport à la situation financière de l’entreprise. |

| Détournement d’actifs de la personne morale | Confusion entre patrimoine personnel et patrimoine social. |

| Paiement préférentiel de certains créanciers | Règlement de fournisseurs privilégiés au détriment des autres créanciers. |

| Contraction de crédits sans capacité de remboursement | Souscription d’emprunts en sachant que l’entreprise ne peut les rembourser. |

⚠️ La simple négligence ne suffit plus

Depuis la loi du 9 décembre 2016, la simple négligence du dirigeant dans la gestion de la personne morale ne peut plus fonder une condamnation au comblement de passif.

Seule une faute de gestion caractérisée — c’est-à-dire excédant les erreurs ordinaires de gestion — peut être retenue.

Cette réforme a renforcé la protection des dirigeants de bonne foi confrontés à des difficultés économiques imprévues.

2. L’insuffisance d’actif : notion et calcul du préjudice des créanciers

L’insuffisance d’actif se calcule comme la différence entre :

- Le passif admis (créances déclarées et admises dans le cadre du dépôt de l’état des créances), et

- L’actif réalisé (produit de la réalisation des actifs de l’entreprise).

Le montant de l’insuffisance d’actif constitue le plafond de la condamnation : le tribunal ne peut pas condamner le dirigeant à verser une somme supérieure au montant de l’insuffisance constatée.

⚖️ Jurisprudence : rigueur dans l’évaluation de l’insuffisance d’actif

Cass. com., 2 juillet 2025, n° 24-15.025

La Cour de cassation a rappelé que les juges du fond doivent analyser avec rigueur les éléments de preuve produits par le liquidateur pour établir le montant de l’insuffisance d’actif.

Une condamnation prononcée sans vérification préalable du montant avancé est censurée.

3. Le lien de causalité entre la faute et l’aggravation de l’insuffisance d’actif

Le demandeur doit démontrer que la faute de gestion a contribué à l’insuffisance d’actif, soit par :

- L’aggravation du passif (dettes supplémentaires résultant de la faute).

- La diminution de l’actif (perte de valeur des actifs résultant de la faute).

La jurisprudence admet que la faute du dirigeant n’a pas à être la cause unique de l’insuffisance d’actif : il suffit qu’elle y ait contribué, même partiellement (Cass. com., 30 novembre 1993, n° 91-20.554).

III. Quels dirigeants sont visés par l’action en comblement de passif ?

1. Dirigeant de droit et dirigeant de fait : la double cible du comblement de passif

L’article L.651-2 du Code de commerce vise l’ensemble des dirigeants, qu’ils soient de droit ou de fait.

Le dirigeant de droit est celui officiellement désigné par les statuts de la société (gérant de SARL, président de SAS, directeur général de SA, etc.).

Le dirigeant de fait est une personne qui, sans être désignée dans les statuts, exerce en réalité les fonctions de direction.

La jurisprudence retient plusieurs indices :

- Négociation et signature de contrats engageant la société.

- Direction effective du personnel.

- Détention de procurations bancaires.

- Perception d’une rémunération supérieure à celle du dirigeant de droit.

Le dirigeant de droit et le dirigeant de fait peuvent être condamnés solidairement par le tribunal (Cass. com., 30 janvier 2019, n° 17-21403).

Un dirigeant de droit qui laisse un dirigeant de fait agir sans contrôle commet lui-même une faute de gestion (Cass. com., 1er juillet 2020, n° 18-24804).

2. Cas particuliers : ancien dirigeant, dirigeant bénévole, personne morale dirigeante

Plusieurs situations particulières méritent d’être signalées :

- Ancien dirigeant :

La responsabilité d’un ancien dirigeant peut être engagée s’il est démontré que l’insuffisance d’actif existait à la date de son départ et que ses fautes de gestion y ont contribué (Cass. com., 5 juillet 2023, n° 22-13290 ; Cass. com., 5 mai 2021, n° 19-18207). - Dirigeant bénévole :

Le caractère bénévole des fonctions ne décharge pas le dirigeant de sa responsabilité (Cass. com., 9 décembre 2020, n° 18-24730).

Toutefois, depuis la loi n° 2021-874 du 1er juillet 2021 (en faveur de l’engagement associatif), le tribunal apprécie l’existence d’une faute de gestion « au regard de la qualité de bénévole du dirigeant » pour les associations non soumises à l’impôt sur les sociétés. - Personne morale dirigeante :

Lorsque le dirigeant est une personne morale, sa responsabilité et celle de ses représentants permanents personnes physiques peuvent être engagées de manière individuelle ou solidaire (Cass. com., 8 janvier 2020, n° 18-15027). - Dirigeant démissionnaire :

Un dirigeant ayant démissionné ne peut être tenu responsable des faits survenus après sa démission, même non publiée au registre du commerce (Cass. com., 16 juin 2021, n° 20-15399), sauf s’il continue de se comporter comme dirigeant après sa démission (Cass. com., 7 octobre 2020, n° 19-14291).

3. Comblement de passif et entreprise individuelle, association, SARL : les spécificités

L’article L.651-1 du Code de commerce étend le champ d’application de l’action en comblement de passif à plusieurs catégories de structures, au-delà du seul droit des affaires :

- Dirigeants de personnes morales de droit privé (SARL, SAS, SA, SCI, etc.).

- Entrepreneurs individuels à responsabilité limitée (EIRL).

- Entrepreneurs individuels relevant du nouveau statut unique (depuis la loi du 14 février 2022).

- Associations régies par la loi de 1901 (avec appréciation adaptée pour les dirigeants bénévoles).

💡 Exemple : comblement de passif en SARL

Le gérant d’une SARL placée en liquidation judiciaire est assigné en comblement de passif par le liquidateur.

Le tribunal constate que le gérant a maintenu une activité déficitaire pendant 3 exercices consécutifs et n’a pas déclaré la cessation des paiements dans le délai de 45 jours.

Le tribunal le condamne à supporter 60 % de l’insuffisance d’actif, en tenant compte de la proportionnalité entre les fautes commises et le montant de l’insuffisance.

IV. Qui peut engager une action en comblement de passif et dans quel délai ?

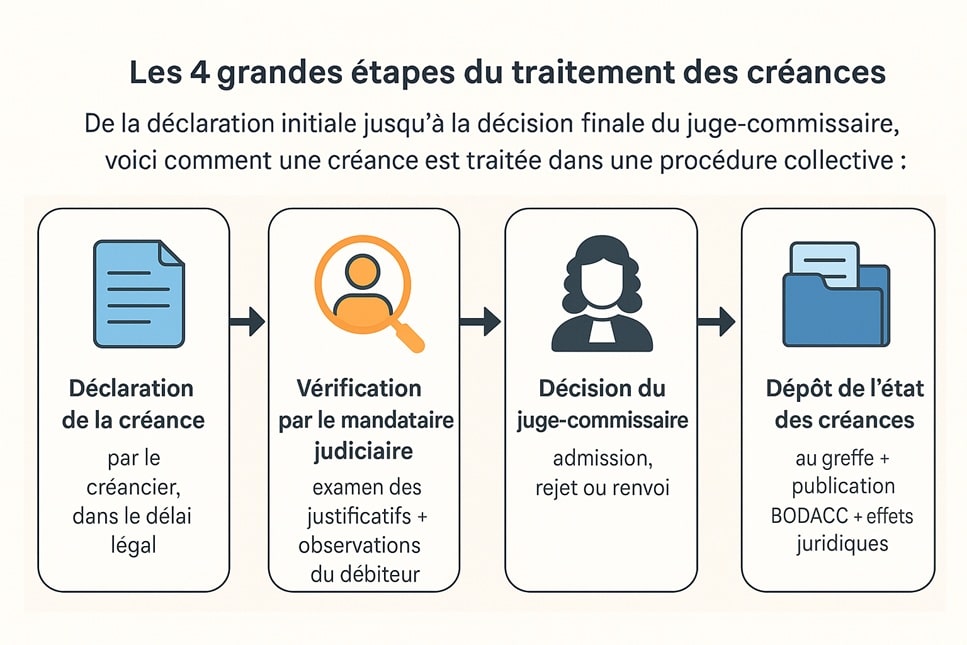

1. Le liquidateur judiciaire, le ministère public et les créanciers contrôleurs

L’article L.651-3 du Code de commerce définit les trois titulaires de l’action :

| Titulaire | Conditions |

|---|---|

| Liquidateur judiciaire | Initiative principale — action engagée dans l’intérêt collectif des créanciers. |

| Ministère public | Action d’office pour la défense de l’ordre public économique. |

| Créanciers contrôleurs | Majorité des créanciers nommés contrôleurs, après mise en demeure du liquidateur restée sans suite (délai fixé par décret). |

Le créancier individuel ne dispose pas de la qualité pour engager l’action en comblement de passif.

Seuls les créanciers nommés contrôleurs par le juge-commissaire peuvent agir, et uniquement de manière collective.

2. Prescription de l’action en comblement de passif : le délai de 3 ans

L’action en comblement de passif se prescrit par 3 ans à compter du jugement qui prononce la liquidation judiciaire.

Ce délai court à compter du jugement d’ouverture de la liquidation, et non à compter de la constatation de l’insuffisance d’actif.

⚠️ Point critique : interruption de la prescription

L’action engagée contre un dirigeant n’interrompt pas le délai de prescription à l’égard des autres codirigeants.

Chaque dirigeant dispose de son propre délai.

3. La transaction en comblement de passif : négocier avant le jugement

Il est possible de conclure une transaction entre le liquidateur et le dirigeant après l’assignation et avant le jugement au fond.

Cette solution négociée permet :

- Au dirigeant d’éviter une condamnation judiciaire potentiellement plus lourde.

- Au liquidateur d’obtenir un paiement rapide sans les aléas du procès.

- Aux créanciers de percevoir plus rapidement les sommes dues.

La transaction doit être soumise à l’approbation du juge-commissaire et respecter les intérêts collectifs des créanciers.

V. Procédure et déroulement de l’action en comblement de passif devant le tribunal

1. La juridiction compétente et le rôle du juge-commissaire

Le tribunal compétent est celui qui a ouvert ou prononcé la liquidation judiciaire.

L’article L.651-4 du Code de commerce prévoit que le président du tribunal peut charger le juge-commissaire d’obtenir communication de tout document ou information sur la situation patrimoniale du dirigeant.

Le juge-commissaire ne peut toutefois pas siéger dans la formation de jugement statuant sur l’action en comblement de passif, sous peine de nullité du jugement (article L.662-7, 3° du Code de commerce).

2. Les mesures conservatoires sur le patrimoine du dirigeant

Le président du tribunal des activités économiques peut autoriser des mesures conservatoires sur les biens du dirigeant (saisie conservatoire, hypothèque judiciaire provisoire) pour garantir l’efficacité d’une éventuelle condamnation.

Ces mesures peuvent être ordonnées dès l’ouverture de la procédure de liquidation judiciaire, avant même l’engagement de l’action au fond.

3. Le jugement et les voies de recours

Le tribunal statue par un jugement motivé dans lequel il apprécie :

- La réalité et la gravité de la faute de gestion.

- Le montant de l’insuffisance d’actif (sur la base des preuves produites par le liquidateur).

- Le lien de causalité entre la faute et l’insuffisance d’actif.

- La proportionnalité de la condamnation.

Le jugement est susceptible d’appel dans un délai de 10 jours à compter de sa notification.

VI. Les conséquences du comblement de passif pour le dirigeant, les créanciers et l’entreprise

1. La condamnation personnelle du dirigeant : montant et proportionnalité

Le tribunal dispose d’un pouvoir souverain d’appréciation pour fixer le montant de la condamnation.

Il peut condamner le dirigeant à supporter tout ou partie de l’insuffisance d’actif, dans la limite du montant total de cette insuffisance.

Le principe de proportionnalité impose que la condamnation soit en rapport avec la gravité des fautes commises et leur contribution à l’insuffisance d’actif.

En cas de pluralité de dirigeants, le tribunal peut prononcer une condamnation solidaire par décision motivée.

Des délais de paiement peuvent être accordés au dirigeant condamné.

2. Les effets pour les créanciers : répartition des sommes recouvrées

Les sommes versées par le dirigeant au titre du comblement de passif entrent dans le patrimoine du débiteur en liquidation.

Elles sont réparties entre l’ensemble des créanciers selon les règles de répartition applicables en liquidation judiciaire (ordre des privilèges et sûretés), y compris les créanciers chirographaires qui bénéficient rarement d’un dividende significatif en liquidation.

Le créancier individuel ne perçoit pas directement le produit de la condamnation : les fonds transitent par le liquidateur.

3. Cumul avec d’autres sanctions : interdiction de gérer, faillite personnelle, banqueroute

L’action en comblement de passif est une sanction patrimoniale qui peut se cumuler avec d’autres types de sanctions :

| Type de sanction | Nature | Fondement |

|---|---|---|

| Comblement de passif | Patrimoniale (réparatrice) | Art. L.651-2 C.com |

| Interdiction de gérer | Commerciale (professionnelle) | Art. L.653-8 C.com |

| Faillite personnelle | Commerciale (professionnelle) | Art. L.653-1 et s. C.com |

| Banqueroute | Pénale | Art. L.654-2 C.com |

| Responsabilité fiscale solidaire | Fiscale | Art. L.267 LPF |

L’ensemble de ces sanctions du dirigeant en liquidation judiciaire constitue un arsenal juridique dissuasif à l’encontre des dirigeants fautifs.

VII. Comment se défendre face à une action en comblement de passif ?

1. Les moyens de défense du dirigeant : contestation de la faute, du lien de causalité, du montant

Le dirigeant assigné en comblement de passif dispose de plusieurs axes de défense :

- Contester la faute de gestion :

Démontrer que les décisions prises étaient raisonnables au regard du contexte économique et des informations disponibles au moment de leur prise. - Contester le lien de causalité :

Prouver que la faute invoquée n’a pas contribué à l’insuffisance d’actif (origine conjoncturelle, événement extérieur, crise sectorielle). - Contester le montant de l’insuffisance d’actif :

Exiger du liquidateur la production de preuves comptables précises et vérifiables (cf. Cass. com., 2 juillet 2025, n° 24-15.025). - Invoquer la proportionnalité :

Demander au tribunal de limiter la condamnation à une fraction de l’insuffisance d’actif au regard de la gravité relative de la faute.

🛡️ Stratégie de défense du dirigeant

- Produire les pièces comptables attestant d’une gestion régulière.

- Démontrer les efforts de redressement entrepris (restructurations, recherche de financements, recours à un mandataire ad hoc).

- Établir que les difficultés résultent d’une crise sectorielle ou d’un événement imprévisible.

- Contester le montant de l’insuffisance d’actif avancé par le liquidateur.

2. L’exonération pour négligence simple depuis la loi du 9 décembre 2016

La loi n° 2016-1691 du 9 décembre 2016 a constitué une avancée majeure pour la protection des dirigeants.

L’article L.651-2 du Code de commerce dispose désormais : « en cas de simple négligence du dirigeant de droit ou de fait dans la gestion de la personne morale, sa responsabilité au titre de l’insuffisance d’actif ne peut être engagée ».

Cette exclusion de la négligence simple signifie que le dirigeant qui a commis des erreurs de gestion involontaires, sans intention fautive caractérisée, ne peut plus être condamné au comblement de passif.

3. Les mesures préventives : comptabilité, trésorerie, conseil juridique

La meilleure défense face au risque de comblement de passif reste la prévention.

Les dirigeants ont intérêt à :

- Tenir une comptabilité rigoureuse et à jour, conforme aux obligations légales.

- Analyser régulièrement la trésorerie et anticiper les besoins de financement.

- Respecter le délai de 45 jours pour déclarer la cessation des paiements.

- S’entourer de conseils juridiques et comptables pour évaluer les risques liés aux décisions de gestion.

- Documenter chaque décision importante (procès-verbaux d’assemblées, notes de décision) pour pouvoir justifier a posteriori le caractère raisonnable des choix effectués.

En amont des difficultés, le recours à une procédure de redressement judiciaire permet d’organiser le sauvetage de l’entreprise avant que la situation ne devienne irréversible.

VIII. Jurisprudence récente en matière de comblement de passif

1. Les arrêts majeurs de la Cour de cassation (2020-2025)

La chambre commerciale de la Cour de cassation a rendu plusieurs arrêts significatifs en matière de comblement de passif ces dernières années :

| Date | N° pourvoi | Principe retenu |

|---|---|---|

| 2 juillet 2025 | 24-15.025 | Les juges du fond doivent vérifier avec rigueur les éléments de preuve produits par le liquidateur pour établir le montant de l’insuffisance d’actif. |

| 5 juillet 2023 | 22-13290 | L’ancien dirigeant peut être poursuivi si ses fautes ont contribué à l’insuffisance d’actif existant à la date de son départ. |

| 16 juin 2021 | 20-15399 | Le dirigeant démissionnaire n’est pas responsable des faits postérieurs à sa démission, même non publiée au RCS. |

| 5 mai 2021 | 19-23575 | Le directeur général délégué d’une SA a la qualité de dirigeant de droit au sens de l’action en comblement de passif. |

| 5 mai 2021 | 19-18207 | L’insuffisance d’actif doit exister à la date de cessation de fonctions de l’ancien dirigeant. |

| 9 décembre 2020 | 18-24730 | Le caractère bénévole des fonctions de dirigeant ne le décharge pas de sa responsabilité. |

| 1er juillet 2020 | 18-24804 | Le dirigeant de droit qui laisse un dirigeant de fait agir sans contrôle commet une faute de gestion. |

| 30 janvier 2019 | 17-21403 | Le dirigeant de droit et le dirigeant de fait peuvent être condamnés solidairement. |

2. Les fautes de gestion retenues et non retenues par les juges

| Fautes retenues | Fautes NON retenues |

|---|---|

| Poursuite d’activité déficitaire | Difficultés dues à la conjoncture économique |

| Absence de comptabilité régulière | Plans de restructuration ayant échoué |

| Retard dans la déclaration de cessation des paiements | Erreurs de gestion mineures (simple négligence) |

| Rémunération excessive | Efforts personnels significatifs du dirigeant |

| Détournement d’actifs | Défaillance d’un client majeur imprévisible |

| Paiement préférentiel de créanciers | Décisions conformes aux usages du secteur |

| Contraction de crédits irresponsable | Non-représentation à l’audience (sans autre faute) |

Lorsque la liquidation judiciaire aboutit à une clôture pour insuffisance d’actif, la question du comblement de passif se pose avec une acuité particulière pour les créanciers impayés.

Évaluation du risque de comblement de passif pour le dirigeant

4 questions pour évaluer le niveau de risque

Exemples : comptabilité irrégulière, poursuite d’activité déficitaire, rémunération excessive, absence de déclaration de cessation des paiements.

Le risque de condamnation au comblement de passif est significatif.

La consultation d’un avocat en droit des entreprises en difficulté est impérative.

IX. FAQ — L’action en comblement de passif en questions

1. Qu’est-ce que l’action en comblement de passif ?

L’action en comblement de passif est une action en justice par laquelle le liquidateur, le ministère public ou les créanciers contrôleurs demandent au tribunal de condamner le dirigeant d’une entreprise en liquidation judiciaire à supporter tout ou partie de l’insuffisance d’actif sur son patrimoine personnel.

Cette action est fondée sur l’article L.651-2 du Code de commerce.

2. Quelle différence entre comblement de passif et responsabilité pour insuffisance d’actif ?

Les deux termes désignent la même action en justice.

Le terme « comblement de passif » est l’appellation historique utilisée par les praticiens.

La loi du 26 juillet 2005 a officialisé la dénomination « responsabilité pour insuffisance d’actif ».

Le régime juridique est identique : les trois conditions cumulatives (faute de gestion, insuffisance d’actif, lien de causalité) sont inchangées.

3. Qui peut engager une action en comblement de passif ?

Seuls trois acteurs ont qualité pour agir :

- Le liquidateur judiciaire (initiative principale).

- Le ministère public.

- La majorité des créanciers contrôleurs (après mise en demeure du liquidateur restée sans suite).

Le créancier individuel ne peut pas engager seul l’action en comblement de passif.

4. Quel est le délai de prescription pour une action en comblement de passif ?

L’action se prescrit par 3 ans à compter du jugement prononçant la liquidation judiciaire.

5. Le dirigeant de fait peut-il être condamné au comblement de passif ?

Oui.

L’article L.651-2 du Code de commerce vise expressément les dirigeants de droit et de fait.

Le dirigeant de fait est celui qui exerce effectivement les fonctions de direction sans être désigné dans les statuts.

6. La simple négligence suffit-elle pour une condamnation au comblement de passif ?

Non.

Depuis la loi du 9 décembre 2016, la simple négligence du dirigeant ne peut plus fonder une condamnation au titre de l’insuffisance d’actif.

Seule une faute de gestion caractérisée peut être retenue.

7. Comment se défendre face à une action en comblement de passif ?

Le dirigeant peut contester :

- La réalité de la faute de gestion invoquée.

- Le lien de causalité entre la faute et l’insuffisance d’actif.

- Le montant de l’insuffisance d’actif avancé par le liquidateur.

Il peut également invoquer la proportionnalité de la sanction et solliciter des délais de paiement.

8. Le dirigeant d’une association peut-il être condamné au comblement de passif ?

Oui.

Les associations régies par la loi de 1901 entrent dans le champ d’application de l’action en comblement de passif.

Toutefois, depuis la loi n° 2021-874 du 1er juillet 2021, le tribunal apprécie l’existence d’une faute de gestion « au regard de la qualité de bénévole du dirigeant » pour les associations non soumises à l’impôt sur les sociétés.

La procédure de dépôt de bilan constitue souvent le point de départ de la chaîne d’événements pouvant mener à une action en comblement de passif.

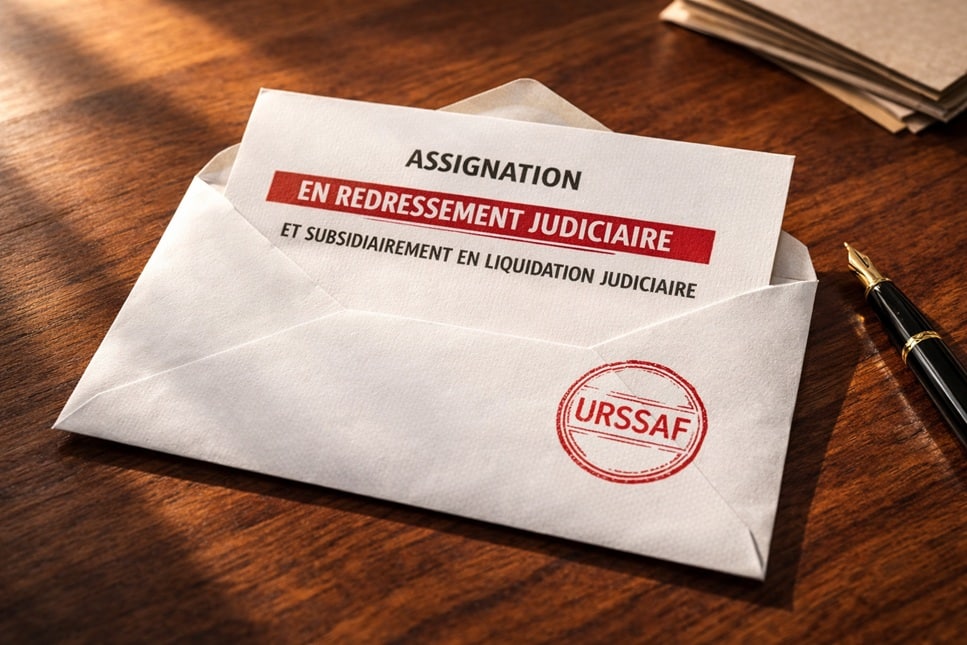

L’assignation en redressement judiciaire par un créancier peut également déclencher l’ouverture d’une procédure collective susceptible d’évoluer vers une liquidation judiciaire.

En cas de cession des actifs de l’entreprise, le plan de cession ne décharge pas le dirigeant de sa responsabilité au titre du comblement de passif.

Contacter Maître FACCHINI Avocat expert en procédures collectives

Vous souhaitez avoir plus d’informations concernant nos services, ou bien prendre un rendez-vous ?

N’hésitez pas à contacter Maître FACCHINI directement sur son téléphone portable, par email ou via le formulaire ci-dessous, un retour vous sera apporté dans l’heure !