Plan de redressement judiciaire : durée, exécution, fin & conséquences

📌 Plan de redressement judiciaire : l’essentiel en 30 secondes

❓ Qu’est-ce que c’est ?

Le plan de redressement judiciaire organise la continuation de l’activité d’une entreprise en cessation de paiements présentant des perspectives sérieuses de redressement.

Il se distingue du plan de cession qui consiste à céder l’entreprise à un tiers.

⏰ Durée maximale

10 ans pour toutes les entreprises (15 ans pour les exploitants agricoles), fixée par le jugement arrêtant le plan.

📋 Objectifs principaux

- Poursuivre l’activité économique,

- Apurer le passif (rembourser les dettes),

- Préserver les emplois,

- Organiser la restructuration de l’entreprise.

✅ En cas de succès

Exécution complète du plan → Extinction des dettes → Sortie de la procédure collective.

En cas d’échec : résolution du plan ou conversion en liquidation judiciaire.

La procédure de redressement judiciaire constitue une réponse juridique structurée aux difficultés économiques des entreprises.

Lorsqu’une entreprise se trouve en cessation de paiements mais présente des perspectives sérieuses de redressement, le tribunal peut arrêter un plan de redressement judiciaire.

Ce plan organise la continuation de l’activité économique, l’apurement du passif et le maintien de l’emploi sur une durée pouvant atteindre 10 ans (15 ans pour les exploitants agricoles).

L’analyse détaillée de ce mécanisme juridique nécessite d’examiner ses fondements, son élaboration, son exécution et ses différentes issues.

💼 Besoin d’un accompagnement juridique pour votre redressement judiciaire ?

En tant qu’avocat expert en redressement judiciaire, Maître Angélique FACCHINI vous conseille et vous assiste à chaque étape de votre procédure.

👉 Contactez-nous (réponse dans l’heure)

Sommaire

I. Plan de redressement judiciaire : définition et fondements juridiques

1. Définition du plan de redressement judiciaire

Le plan de redressement judiciaire constitue l’aboutissement d’une procédure de redressement judiciaire ouverte à l’égard d’une entreprise en cessation de paiements.

Conformément à l’article L. 631-19 du Code de commerce, ce plan vise à permettre la poursuite de l’activité de l’entreprise, le maintien de l’emploi et l’apurement du passif.

Le plan de redressement repose sur la démonstration de l’existence de possibilités sérieuses de redressement pour l’entreprise.

Cette procédure s’inscrit dans le cadre plus large des procédures collectives régies par le Livre VI du Code de commerce.

2. Distinction entre plan de continuation et plan de cession

Le plan de redressement se décline en deux modalités distinctes selon l’article L. 626-1 du Code de commerce.

Le plan de continuation organise la poursuite de l’activité par le débiteur lui-même.

Le plan de cession prévoit le transfert de tout ou partie de l’entreprise à un repreneur.

La présente étude se concentre sur le plan de continuation, mécanisme permettant au dirigeant de maintenir la maîtrise de son entreprise sous contrôle judiciaire.

3. Conditions d’ouverture du redressement judiciaire

L’entreprise doit satisfaire deux conditions cumulatives pour bénéficier d’un plan de redressement.

Elle doit se trouver en état de cessation des paiements, c’est-à-dire dans l’impossibilité de faire face au passif exigible avec son actif disponible (article L. 631-1 du Code de commerce).

Elle doit présenter des perspectives sérieuses de redressement, c’est-à-dire la capacité de surmonter ses difficultés, de rembourser ses dettes et de préserver l’emploi.

Toute entreprise peut solliciter cette procédure : micro-entreprise, entrepreneur individuel, société quelle que soit sa forme sociale ou son activité.

4. Différences avec les autres procédures collectives

| Critère | Sauvegarde | Redressement judiciaire | Liquidation judiciaire |

|---|---|---|---|

| État financier | Difficultés mais pas de cessation de paiements | Cessation de paiements + redressement possible | Cessation de paiements + situation irrémédiablement compromise |

| Objectif | Prévenir la cessation de paiements | Poursuivre l’activité et apurer le passif | Mettre fin à l’activité et réaliser l’actif |

| Initiative | Débiteur uniquement | Débiteur, créancier ou ministère public | Débiteur, créancier ou ministère public |

| Issue | plan de sauvegarde | Plan de redressement | Vente des actifs + clôture |

💬 À noter

Avant d’atteindre le stade du redressement judiciaire, les entreprises peuvent recourir à des procédures préventives comme le mandat ad hoc pour anticiper les difficultés et éviter la cessation des paiements.

II. De la période d’observation à l’élaboration du plan de redressement

1. Le jugement d’ouverture du redressement judiciaire

Le tribunal de commerce (ou le tribunal judiciaire pour les non-commerçants, et le tribunal des activités économiques dans les juridictions concernées par l’expérimentation) prononce le jugement d’ouverture de la procédure de redressement judiciaire.

Ce jugement constate la cessation des paiements et fixe la date de cette cessation dans la limite de 18 mois précédant le jugement.

Le tribunal désigne les organes de la procédure : le juge-commissaire, le mandataire judiciaire et, si nécessaire, l’administrateur judiciaire.

Le jugement fait l’objet d’une publication au BODACC (Bulletin officiel des annonces civiles et commerciales) et d’une mention au Registre du commerce et des sociétés.

2. La période d’observation

Le jugement d’ouverture ouvre une période d’observation dont la durée initiale est fixée à 6 mois maximum, renouvelable une fois pour 6 mois supplémentaires (article L. 621-3 du Code de commerce).

Le ministère public peut demander un second renouvellement, portant la durée maximale à 18 mois.

Cette période permet de réaliser un diagnostic de la situation économique, financière et sociale de l’entreprise.

Elle vise à établir un bilan économique, social et environnemental permettant d’évaluer les perspectives de redressement.

Durant cette phase, l’entreprise continue son activité sous la surveillance des organes de la procédure.

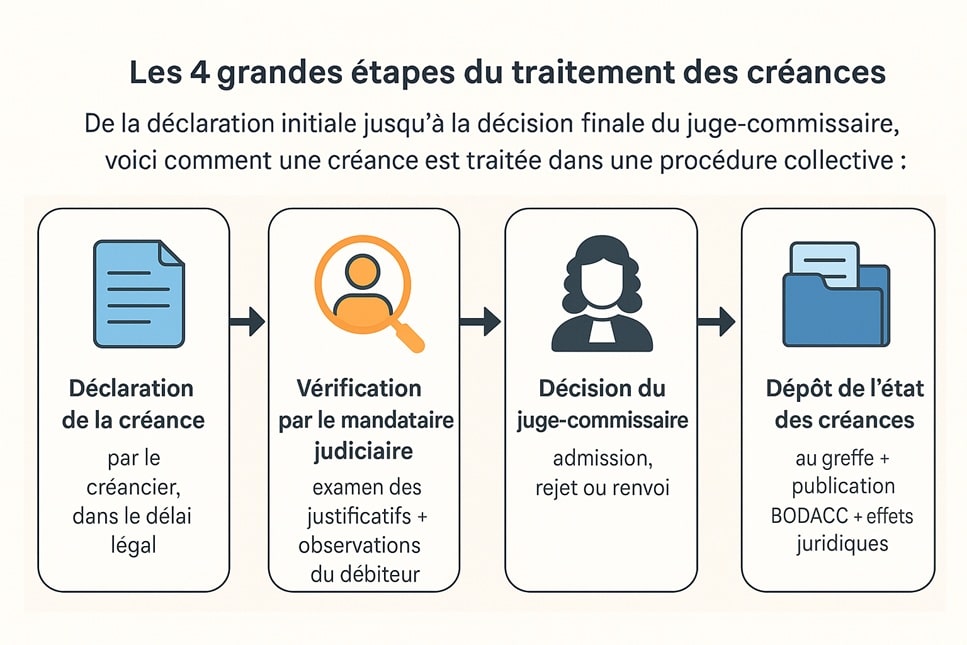

3. Qui élabore le plan de redressement ?

L’élaboration du projet de plan résulte d’une collaboration entre plusieurs acteurs selon l’article L. 631-19 du Code de commerce :

L’administrateur judiciaire élabore le projet de plan avec l’assistance du débiteur.

Le mandataire judiciaire représente les intérêts des créanciers et transmet leurs positions.

Les représentants du personnel sont consultés sur les aspects sociaux du plan.

Le juge-commissaire veille au respect des règles de la procédure et peut être saisi en cas de difficulté.

| 👤 Acteur | Rôle principal | Pouvoir |

|---|---|---|

| Administrateur judiciaire | Élabore le projet de plan | Peut assister ou remplacer le dirigeant dans la gestion |

| Mandataire judiciaire | Représente les créanciers | Vérifie et admet les créances, consulte les créanciers |

| Juge-commissaire | Surveille la procédure | Autorise certains actes, tranche les contestations |

| Débiteur | Assiste l’administrateur | Fournit informations et documents, peut conserver la gestion |

| Représentants du personnel | Défendent l’emploi | Émettent un avis consultatif sur le plan |

4. Documents nécessaires à l’élaboration du plan

L’élaboration du plan nécessite l’analyse de plusieurs documents stratégiques :

Le bilan économique présente l’état de la trésorerie, les résultats antérieurs et les perspectives d’activité.

Le bilan social expose la situation de l’emploi, les charges salariales et les conséquences sociales envisagées.

Le bilan environnemental peut être exigé pour certaines activités.

Ces documents permettent de présenter un projet adapté aux difficultés spécifiques de l’entreprise.

III. Contenu obligatoire du plan de redressement

Le plan de redressement doit contenir plusieurs volets obligatoires selon l’article L. 626-2 du Code de commerce.

1. Volet financier : modalités d’apurement du passif

Le plan établit un calendrier de remboursement échelonné pour les créanciers.

Il peut prévoir des délais de paiement, des remises partielles de dettes ou des abandons de créances.

Les propositions établies par l’administrateur judiciaire sont transmises aux créanciers par l’intermédiaire du mandataire judiciaire.

Le plan doit respecter certains points d’étapes imposés par la loi : paiement des créances superprivilégiées et des créances inférieures à 500 € dès l’adoption du plan.

📌 Exemple de calendrier de remboursement

Une PME avec un passif de 500 000 euros établit le plan suivant :

- Années 1 et 2 : paiement de 5 % du passif chaque année (25 000 € par an),

- Années 3 à 5 : paiement de 10 % du passif chaque année (50 000 € par an),

- Années 6 à 10 : paiement de 15 % du passif chaque année (75 000 € par an).

Total remboursé : 500 000 € sur 10 ans.

2. Volet social : préservation de l’emploi

Le plan prévoit des mesures pour sauvegarder l’emploi tout en organisant les ajustements nécessaires :

Il peut prévoir la mise en place d’une activité partielle (chômage partiel).

Il peut organiser des licenciements économiques si aucune autre solution n’est envisageable.

Il peut prévoir la modification d’éléments essentiels des contrats de travail (lieu de travail, rémunération).

Les licenciements économiques sont encadrés par le juge-commissaire qui détermine le nombre de licenciements nécessaires et les branches d’activité concernées.

L’avis du comité social et économique (CSE) sur le plan est nécessaire.

💼 Impact social du plan de redressement

Pour comprendre l’ensemble des impacts sur les salariés, consultez notre guide sur les conséquences sociales d’un redressement judiciaire.

3. Volet organisationnel : restructuration de la direction

Le plan de redressement peut prévoir des mesures de réorganisation des organes de direction :

Le maintien du dirigeant à la tête de l’entreprise constitue la situation la plus fréquente.

La co-gestion avec l’administrateur judiciaire peut être organisée pour les entreprises de taille importante.

Le remplacement du dirigeant peut être décidé sur demande du ministère public si la gestion antérieure a contribué aux difficultés.

4. Volet économique : restructuration de l’activité

Le plan prévoit des mesures destinées à restructurer la trésorerie et l’activité de l’entreprise :

La cession d’actifs non stratégiques peut permettre de dégager des liquidités.

La fermeture d’un site déficitaire peut être envisagée pour réduire les charges fixes.

La recherche de nouveaux marchés permet de diversifier les sources de revenus.

La centralisation géographique des activités réduit les coûts de structure.

💡 Exemple de restructuration économique

Une société qui fabrique, vend et loue des véhicules prévoit dans son plan la cession de sa branche « location » représentant 25 % de son chiffre d’affaires.

Cette cession permet de rembourser une partie significative des dettes tout en recentrant l’activité sur le cœur de métier (fabrication et vente).

| 📋 Volet | Contenu obligatoire | Mesures possibles |

|---|---|---|

| Financier | Calendrier de remboursement des créanciers | Délais, remises, abandons de créances |

| Social | Mesures de préservation de l’emploi | Activité partielle, licenciements économiques |

| Organisationnel | Organisation de la direction | Maintien, co-gestion ou remplacement du dirigeant |

| Économique | Perspectives de redressement | Cession d’actifs, fermeture de sites, nouveaux marchés |

IV. Consultation des créanciers et adoption du plan de redressement

1. Les classes de parties affectées : constitution obligatoire

La loi impose la constitution de classes de parties affectées pour certaines entreprises selon l’article L. 626-29 du Code de commerce.

Cette obligation s’applique lorsque l’entreprise dépasse l’un des seuils suivants :

- Plus de 250 salariés et chiffre d’affaires net dépassant 20 millions d’euros,

- Chiffre d’affaires net dépassant 40 millions d’euros.

Les créanciers sont alors regroupés en fonction de la nature de leurs créances : créanciers fiscaux, créanciers munis de sûretés, créanciers chirographaires, obligations.

Les entreprises ne dépassant pas ces seuils peuvent solliciter du juge-commissaire l’autorisation de constituer des classes de parties affectées.

2. Consultation des créanciers : modalités et délais

🔄 Processus de consultation et d’adoption du plan

Le mandataire judiciaire consulte individuellement ou collectivement les créanciers ayant déclaré leur créance.

Il leur adresse une lettre recommandée avec accusé de réception comportant les propositions de règlement ainsi que divers documents (avis du mandataire, des contrôleurs).

Les créanciers disposent d’un délai de 30 jours à compter de la réception pour répondre.

Le défaut de réponse dans ce délai vaut acceptation tacite des propositions de règlement.

Cette règle ne s’applique toutefois pas aux créanciers publics (Trésor public, Sécurité sociale) : leur silence ne vaut acceptation que pour les délais de paiement, jamais pour les remises de dettes.

3. Vote au sein des classes de parties affectées

Chaque classe de parties affectées se prononce sur le projet de plan par un vote.

Le plan est adopté lorsqu’il recueille la majorité des deux tiers du montant des créances détenues par les membres ayant exprimé un vote dans chaque classe affectée (article L. 626-31 du Code de commerce).

Si l’une des classes rejette le plan, le tribunal peut néanmoins l’imposer sous certaines conditions strictes (cram down).

4. Créanciers acceptants et créanciers refusants

Les créanciers se divisent en deux catégories selon leur position.

Les créanciers acceptants se voient appliquer les termes qu’ils ont acceptés (délais, remises ou abandons).

Les créanciers refusants ne peuvent se voir imposer que des délais uniformes de paiement, jamais des remises de dettes.

Le tribunal peut imposer à ces créanciers récalcitrants un échéancier uniforme ne pouvant excéder la durée du plan (article L. 626-18 du Code de commerce).

💬 À noter

Les garants, cautions personnes physiques et personnes ayant affecté ou cédé un bien en garantie peuvent se prévaloir des mêmes délais et remises de dettes que les créanciers principaux depuis la réforme du 1er octobre 2021.

V. Le jugement arrêtant le plan de redressement

Le jugement arrêtant le plan constitue l’acte juridique par lequel le tribunal adopte le plan de redressement et met fin à la période d’observation.

1. Conditions pour que le tribunal arrête le plan de redressement

Le tribunal arrête le plan lorsqu’il estime que celui-ci offre des possibilités sérieuses de redressement et protège suffisamment les intérêts de tous les créanciers (article L. 626-9 du Code de commerce).

Le tribunal vérifie que le plan comporte les mentions obligatoires et respecte les règles légales.

Il statue après avoir entendu ou dûment appelé le débiteur, l’administrateur, le mandataire judiciaire, les contrôleurs et les représentants du personnel.

Si le tribunal estime que le plan ne présente pas de perspectives sérieuses de redressement, il le rejette et prononce la conversion en liquidation judiciaire.

2. Contenu du dispositif du jugement arrêtant le plan de redressement

Le jugement arrêtant le plan comporte plusieurs dispositions essentielles selon l’article R. 626-17 du Code de commerce :

Il fixe la durée du plan qui ne peut excéder 10 ans (15 ans pour les exploitants agricoles).

Il désigne le commissaire à l’exécution du plan, généralement l’administrateur ou le mandataire judiciaire.

Il précise les modalités d’apurement du passif : montant des dividendes, échéances de paiement, délais accordés.

Il peut imposer des obligations au débiteur : établissement de situations comptables périodiques, inaliénabilité de certains biens, interdiction de certains actes de gestion.

Il fixe les modalités du paiement des dividendes arrêtés par le plan, qui sont versés entre les mains du commissaire à l’exécution du plan.

3. Effets juridiques du jugement arrêtant le plan de redressement

Le jugement produit plusieurs effets juridiques majeurs :

Il met fin à la période d’observation et au dessaisissement du débiteur qui retrouve le plein contrôle de son entreprise.

Il rend les dispositions du plan opposables à tous, y compris aux créanciers qui ont refusé les propositions.

Il entraîne le gel des poursuites individuelles : les créanciers ne peuvent plus engager d’actions en paiement pour les dettes incluses dans le plan.

Il entraîne la levée de plein droit de toute interdiction d’émettre des chèques mise en œuvre avant le jugement d’ouverture (article L. 626-13 du Code de commerce).

| ⚖️ Effet du jugement | Description | Base légale |

|---|---|---|

| Fin période d’observation | Le débiteur retrouve le contrôle de son entreprise | Art. L. 626-9 |

| Opposabilité | Le plan s’impose à tous les créanciers | Art. L. 626-11 |

| Gel des poursuites | Interdiction des actions individuelles | Art. L. 622-21 |

| Levée interdiction bancaire | Rétablissement du droit d’émettre des chèques | Art. L. 626-13 |

| Durée fixée | 10 ans maximum (15 ans agriculteurs) | Art. L. 626-12 |

4. Publicité et opposabilité

Le jugement fait l’objet de plusieurs mesures de publicité le rendant opposable aux tiers.

Il est publié au BODACC (Bulletin officiel des annonces civiles et commerciales).

Il fait l’objet d’une mention au Registre du commerce et des sociétés ou au Registre national des entreprises.

Il peut faire l’objet d’une insertion dans un journal d’annonces légales.

Dès la publication au BODACC, le plan devient opposable à tous les créanciers, qu’ils aient ou non accepté les propositions.

5. Voies de recours contre le jugement arrêtant le plan de redressement

Les voies de recours contre le jugement arrêtant le plan sont strictement encadrées par l’article L. 661-1 du Code de commerce :

Le mandataire judiciaire peut interjeter appel du jugement dans un délai de 10 jours.

Les créanciers individuels ne peuvent pas interjeter appel car le mandataire représente leur intérêt collectif.

Le débiteur peut interjeter appel s’il justifie d’un intérêt à agir.

Le ministère public dispose d’un droit d’appel.

⚖️ Jurisprudence : Absence de qualité du créancier à faire appel

Cass. com., 2 octobre 2012, n° 11-21.896

Un créancier ne peut interjeter appel du jugement arrêtant le plan de redressement car seul le mandataire judiciaire a la charge de l’intérêt collectif des créanciers.

Le créancier ne peut invoquer un droit propre car il ne peut prétendre avoir été partie ou représenté par le mandataire judiciaire audit jugement.

VI. Durée et modalités d’exécution du plan de redressement

1. Durée maximale du plan de redressement

La durée du plan est fixée par le tribunal dans le jugement arrêtant le plan selon l’article L. 626-12 du Code de commerce.

Elle ne peut excéder 10 ans pour toutes les entreprises.

Une exception est prévue pour les personnes exerçant une activité agricole : la durée peut atteindre 15 ans.

Cette durée constitue un élément central de la stratégie de redressement car elle détermine le temps nécessaire à l’entreprise pour désintéresser ses créanciers et reconstruire sa trésorerie.

2. Échéancier de remboursement et points d’étapes légaux

Le plan prévoit un échéancier de remboursement précisant les montants à verser chaque année aux créanciers.

La loi impose des points d’étapes obligatoires pour garantir un remboursement progressif (article L. 626-18 du Code de commerce).

Dès l’adoption du plan, les créances superprivilégiées (salaires des 60 derniers jours) et les créances inférieures à 500 euros doivent être payées.

À compter de la 3e année, le montant des annuités ne peut être inférieur à 5 % de chacune des créances admises.

À compter de la 6e année, le montant des annuités ne peut être inférieur à 10 % de chacune des créances admises.

Ces seuils ne s’appliquent pas aux exploitations agricoles qui bénéficient d’un régime dérogatoire.

| 📅 Période | Obligation de remboursement | Base légale |

|---|---|---|

| Dès l’adoption | Créances superprivilégiées + créances < 500 € | Art. L. 626-20 |

| Années 1-2 | Aucun seuil minimum imposé | – |

| À partir année 3 | Minimum 5 % de chaque créance admise | Art. L. 626-18 |

| À partir année 6 | Minimum 10 % de chaque créance admise | Art. L. 626-18 |

📅 Timeline d’exécution du plan de redressement sur 10 ans

1-2

10

3. Obligations du débiteur pendant l’exécution du plan

Le débiteur doit respecter plusieurs obligations durant toute la durée du plan.

Il doit verser les échéances prévues aux dates fixées par le jugement, généralement à la date anniversaire du jugement arrêtant le plan.

Il doit transmettre au commissaire à l’exécution du plan des situations comptables périodiques permettant de vérifier la santé financière de l’entreprise.

Il peut se voir imposer des restrictions : inaliénabilité de certains biens, interdiction de distribuer des dividendes, obligation d’autorisation pour certains actes de gestion.

Le non-respect de ces obligations peut entraîner la résolution du plan.

4. Rôle du commissaire à l’exécution du plan

Le commissaire à l’exécution du plan est désigné par le tribunal dans le jugement arrêtant le plan (article L. 626-9 du Code de commerce).

Cette fonction est généralement confiée au mandataire judiciaire ou à l’administrateur judiciaire.

Le commissaire à l’éxecution du plan assure plusieurs missions essentielles :

Il vérifie que les mesures du plan sont respectées par le débiteur.

Il sollicite le règlement des échéances auprès du débiteur et reçoit les paiements.

Il procède à la répartition des dividendes entre les créanciers admis au plan.

Il transmet chaque année un rapport au juge-commissaire et au ministère public sur l’exécution du plan par le débiteur (article R. 626-42 du Code de commerce).

En cas de difficulté d’exécution, il peut saisir le tribunal pour demander la résolution du plan.

5. Les acteurs de l’exécution du plan de redressement

| 👤 Acteur | Obligations pendant exécution |

|---|---|

| Débiteur | • Verser les échéances prévues • Transmettre situations comptables • Respecter interdictions éventuelles |

| Commissaire à l’exécution | • Surveiller l’exécution du plan • Recevoir les paiements • Répartir les dividendes • Rapport annuel au juge |

| Juge-commissaire | • Recevoir le rapport annuel • Autoriser certains actes • Peut saisir le tribunal en cas de difficulté |

VII. Modification et résolution du plan de redressement

1. Modification substantielle du plan de redressement

Le tribunal peut autoriser une modification substantielle du plan à la demande du débiteur ou du commissaire à l’exécution du plan (article L. 626-26 du Code de commerce).

Une modification est considérée comme substantielle lorsqu’elle porte sur les objectifs ou les moyens du plan.

Elle peut concerner la modification des échéances de paiement, l’allongement ou la réduction de la durée du plan, ou encore la modification des mesures économiques prévues.

Lorsque le tribunal modifie les échéances du plan, les créanciers qui n’ont pas répondu à la proposition sont considérés comme l’ayant acceptée, sauf s’il s’agit d’une remise de dettes ou d’une conversion en capital.

Si le plan a été adopté au sein de classes de créanciers, toute modification substantielle suppose un nouveau vote.

2. Causes de résolution du plan de redressement

La résolution du plan de redressement peut être prononcée par le tribunal dans deux hypothèses distinctes :

Si l’entreprise n’exécute pas ses engagements dans les délais fixés par le plan (article L. 626-27 du Code de commerce).

Le non-paiement d’une ou plusieurs échéances constitue un manquement susceptible de justifier la résolution.Si la cessation des paiements de l’entreprise est constatée au cours de l’exécution du plan.

Dans ce cas, le tribunal ouvre une procédure de liquidation judiciaire.

3. Procédure de résolution du plan de redressement

Le tribunal peut être saisi aux fins de résolution du plan par plusieurs personnes :

Un créancier peut demander la résolution s’il constate un manquement du débiteur.

Le commissaire à l’exécution du plan doit signaler au tribunal tout manquement grave dans l’exécution du plan.

Le ministère public peut également saisir le tribunal.

Le tribunal peut se saisir d’office.

L’avis du ministère public est obligatoire avant toute décision de résolution : le tribunal ne peut statuer sans que le ministère public ait fait connaître son avis.

⚖️ Jurisprudence : Avis obligatoire du ministère public

Cass. com., 11 décembre 2012, n° 11-26.555

L’avis du ministère public est obligatoire en matière de résolution de plan.

La juridiction saisie ne peut rendre sa décision sans que le ministère public ait fait connaître son avis sous quelque forme que ce soit.

4. Conséquences de la résolution du plan de redressement

La résolution du plan produit des effets juridiques majeurs.

Elle met fin à la procédure de redressement judiciaire en cours.

Elle fait recouvrer aux créanciers l’intégralité de leurs créances et sûretés, déduction faite des sommes déjà perçues.

Elle entraîne la déchéance de tout délai de paiement accordé : les créances redeviennent immédiatement exigibles.

Le tribunal prononce alors la liquidation judiciaire de l’entreprise.

L’ouverture de la liquidation judiciaire entraîne la cessation définitive de l’activité et la réalisation des actifs pour désintéresser les créanciers dans l’ordre de priorité légal.

| 📋 Situation | Modification du plan | Résolution du plan |

|---|---|---|

| Cause | Changement objectifs/moyens du plan | Non-respect engagements ou nouvelle cessation paiements |

| Qui peut demander | Débiteur ou commissaire exécution | Créancier, commissaire, ministère public, tribunal d’office |

| Procédure | Autorisation tribunal (+ nouveau vote si classes) | Décision tribunal après avis obligatoire ministère public |

| Conséquence créanciers | Acceptation tacite sauf remises/capital | Recouvrent intégralité créances + déchéance délais |

| Issue | Poursuite plan modifié | Liquidation judiciaire |

VIII. Fin du plan de redressement : clôture et constat d’achèvement

La fin d’un plan de redressement judiciaire nécessite de distinguer plusieurs concepts juridiques souvent confondus.

1. Distinction : jugement arrêtant le plan vs fin d’exécution vs clôture

Le jugement arrêtant le plan intervient à l’issue de la période d’observation : il adopte le plan et fixe ses modalités d’exécution.

L’exécution du plan correspond à la période durant laquelle le débiteur respecte les engagements prévus (généralement 10 ans).

Le constat d’achèvement intervient lorsque le tribunal constate que le débiteur a tenu tous ses engagements (article L. 626-28 du Code de commerce).

L’ordonnance de clôture prononce la fin de la procédure de redressement judiciaire après approbation du compte-rendu de fin de mission du commissaire à l’exécution du plan (article R. 626-51 du Code de commerce).

2. Constat d’achèvement de l’exécution du plan

Lorsqu’il est établi que les engagements énoncés dans le plan ont été tenus, le tribunal constate que l’exécution du plan est achevée.

Cette saisine peut émaner du commissaire à l’exécution du plan, du débiteur ou de tout intéressé.

Le constat d’achèvement nécessite deux conditions cumulatives.

Les engagements du plan doivent avoir été respectés : toutes les échéances de paiement ont été honorées.

La mission du mandataire judiciaire doit être achevée : la vérification des créances est terminée et l’état des créances est définitif.

À ce stade, la dette de l’entreprise est éteinte.

3. Ordonnance de clôture de la procédure collective

Une fois le compte-rendu de fin de mission du commissaire à l’exécution du plan approuvé, la procédure fait l’objet d’une ordonnance de clôture rendue par le président du tribunal.

Cette décision constitue une mesure d’administration judiciaire non susceptible de recours.

Elle est communiquée aux personnes intéressées et mentionnée aux registres (BODACC, RCS).

L’entreprise sort définitivement du cadre des procédures collectives et peut demander la radiation des publicités légales.

Les créanciers qui n’avaient pas déclaré leur créance dans les délais ne peuvent plus agir contre l’entreprise si celle-ci a respecté le plan de redressement.

💡 Exemple de clôture normale d’un plan

Une entreprise en difficulté a bénéficié d’un plan de redressement judiciaire sur 8 ans pour rembourser ses dettes à hauteur de 500 000 €.

Chaque année, elle verse les sommes prévues selon l’échéancier fixé par le jugement.

À la huitième échéance, toutes les dettes inscrites au plan sont remboursées.

Le commissaire à l’exécution du plan dépose son compte-rendu de fin de mission.

Le tribunal constate l’achèvement du plan puis le président prononce l’ordonnance de clôture.

L’entreprise sort définitivement de la procédure collective.

4. Clôture anticipée du plan de redressement

Un plan de redressement peut prendre fin avant la date prévue sans faute du débiteur.

Cette clôture anticipée intervient lorsque le débiteur procède à une exécution anticipée : paiement en totalité des créances du plan avant le terme prévu.

Cette situation survient notamment en cas de rentrée exceptionnelle de trésorerie, d’opération de restructuration ou de cession d’actifs permettant un remboursement immédiat.

L’entreprise est alors qualifiée de « in bonis », c’est-à-dire en bonne santé financière.

Le tribunal constate l’achèvement anticipé du plan sur demande du débiteur ou du commissaire à l’exécution du plan.

| 📅 Étape | Moment | Effet juridique |

|---|---|---|

| 1. Jugement arrêtant le plan | Fin période d’observation | Adoption du plan + fin période observation |

| 2. Exécution du plan | 10 ans maximum (15 ans agriculteurs) | Paiement des échéances + surveillance commissaire |

| 3. Constat d’achèvement | Lorsque tous les engagements sont tenus | Extinction des dettes inscrites au plan |

| 4. Ordonnance de clôture | Après approbation compte-rendu | Fin définitive de la procédure collective |

💬 Checklist des bonnes pratiques pour réussir son plan

- Coopérer pleinement avec l’administrateur judiciaire et le mandataire,

- Définir des mesures et échéances réalistes de redressement,

- Intégrer toutes les dimensions du plan : sociales, financières, organisationnelles et économiques,

- Préparer des documents comptables clairs et à jour,

- Respecter scrupuleusement les échéances de paiement fixées,

- Transmettre régulièrement les situations comptables au commissaire à l’exécution.

IX. Le rôle de l’avocat dans le plan de redressement judiciaire

L’accompagnement du dirigeant par un avocat n’est pas obligatoire dans le cadre de la procédure de redressement judiciaire.

L’intervention d’un avocat spécialisé en droit des entreprises en difficulté présente néanmoins plusieurs avantages.

L’avocat assiste le dirigeant dans la restructuration de la dette grâce à une négociation avec les créanciers.

Il démontre au tribunal la capacité de l’entreprise à maintenir son activité afin d’éviter une conversion en liquidation judiciaire.

Il aide à l’élaboration d’un plan réaliste maximisant les chances d’adoption par le tribunal et de respect par le débiteur.

S’il représente les créanciers, l’avocat procède à la déclaration de leurs créances dans les délais légaux et défend leurs intérêts lors des négociations sur l’apurement des dettes.

X. FAQ : Questions fréquentes sur le plan de redressement judiciaire

1. Quelle est la durée maximale d’un plan de redressement judiciaire ?

La durée maximale d’un plan de redressement judiciaire est de 10 ans pour toutes les entreprises.

Une exception existe pour les exploitants agricoles dont le plan peut atteindre 15 ans.

Cette durée est fixée définitivement par le jugement arrêtant le plan.

2. Qui élabore le plan de redressement ?

L’administrateur judiciaire élabore le projet de plan avec l’assistance du dirigeant de l’entreprise.

Le mandataire judiciaire représente les créanciers et transmet leurs positions.

Les représentants du personnel sont consultés sur les aspects sociaux.

3. Que contient le jugement arrêtant le plan ?

Le jugement arrêtant le plan fixe la durée du plan, désigne le commissaire à l’exécution, précise les modalités d’apurement du passif (montants, échéances) et peut imposer des obligations au débiteur.

Il met fin à la période d’observation et rend le plan opposable à tous les créanciers.

4. Les créanciers peuvent-ils refuser le plan ?

Les créanciers sont libres d’accepter ou de refuser les propositions de paiement qui leur sont faites.

Le tribunal peut imposer aux créanciers refusants des délais de paiement uniformes, mais jamais des remises de dettes ou des abandons de créances.

5. Que se passe-t-il si le débiteur ne respecte pas le plan ?

Si le débiteur ne respecte pas ses engagements, le tribunal peut prononcer la résolution du plan.

La résolution entraîne la déchéance des délais accordés et les créanciers recouvrent l’intégralité de leurs créances.

Le tribunal prononce alors la liquidation judiciaire de l’entreprise.

6. Le dirigeant conserve-t-il nécessairement ses fonctions ?

Le plan de redressement n’organise pas nécessairement la destitution du dirigeant.

Le plan peut prévoir de maintenir le dirigeant, de le faire collaborer avec l’administrateur judiciaire ou de le remplacer.

Le tribunal peut subordonner l’adoption du plan au remplacement du dirigeant sur demande du ministère public.

7. Peut-on sortir d’un plan avant la fin prévue ?

Oui, une clôture anticipée peut être prononcée si l’entreprise s’est acquittée de tous ses engagements avant la fin prévue par le plan.

Cette situation survient en cas de rentrée exceptionnelle de trésorerie ou de cession d’actifs permettant un remboursement immédiat.

8. Quelle est la différence avec un plan de cession ?

Le plan de redressement (ou plan de continuation) organise la poursuite de l’activité par le débiteur lui-même.

Le plan de cession consiste à transférer tout ou partie de l’entreprise à un repreneur.

Les deux plans poursuivent la même finalité (sauver l’entreprise) mais par des moyens différents.

9. Quand intervient le jugement arrêtant le plan ?

Le jugement arrêtant le plan intervient à la fin de la période d’observation, lorsque le tribunal estime à partir du projet présenté que les perspectives de redressement sont sérieuses.

La période d’observation dure 6 mois maximum, renouvelable, et peut atteindre 18 mois.

10. Un plan de redressement peut-il être modifié ?

Oui, le tribunal peut autoriser une modification substantielle du plan à la demande du débiteur ou du commissaire à l’exécution du plan.

Si le plan a été adopté au sein de classes de créanciers, toute modification substantielle nécessite un nouveau vote.

⚠️ Votre entreprise fait face à un plan de redressement judiciaire ? ⚠️

Chaque jour compte. Un plan mal préparé ou mal exécuté peut conduire à la liquidation.

Maître Angélique FACCHINI, avocate en droit des affaires, accompagne dirigeants et créanciers dans toutes les étapes du redressement judiciaire :

- ✓ Élaboration et négociation du plan pour maximiser vos chances d’adoption

- ✓ Négociation stratégique avec les créanciers (délais, remises, abandons)

- ✓ Sécurisation de l’exécution du plan et prévention de la résolution

- ✓ Déclaration et défense des créances pour les créanciers

- ✓ Protection du dirigeant contre les mesures de remplacement

- ✓ Procédures préventives (mandat ad hoc, conciliation) avant le redressement

Que vous soyez dirigeant en difficulté ou créancier lésé, nous analysons votre situation et vous proposons une stratégie juridique sur mesure.

👉 Contactez-nous (réponse dans l’heure)

Contacter Maître FACCHINI Avocat expert en redressement judiciaire

Vous souhaitez avoir plus d’informations concernant nos services, ou bien prendre un rendez-vous ?

N’hésitez pas à contacter Maître FACCHINI directement sur son téléphone portable, par email ou via le formulaire ci-dessous, un retour vous sera apporté dans l’heure !