Plan de cession : définition & procédure (guide complet 2026)

📌 Plan de cession : l’essentiel en 30 secondes

❓ Qu’est-ce que c’est ?

Le plan de cession constitue une procédure permettant la transmission d’une entreprise en difficulté à un repreneur dans le cadre d’un redressement judiciaire ou d’une liquidation judiciaire.

Cette solution organise la purge des dettes antérieures : le cessionnaire acquiert les actifs sans reprendre le passif financier du débiteur.

⏰ Délai impératif

La période d’observation dure 6 mois initialement, renouvelable jusqu’à 18 mois maximum sur décision du tribunal compétent :

- Tribunal de commerce (commerçants et artisans)

- Tribunal judiciaire (autres professionnels)

- Tribunal des activités économiques – TAE (12 territoires en expérimentation depuis janvier 2025)

Le dépôt des offres de reprise intervient pendant cette période.

📋 Enjeux et conséquences

- Pour l’entreprise : Maintien de l’activité et préservation de l’emploi

- Pour les salariés : Transfert automatique des contrats de travail (article L. 1224-1 du Code du travail)

- Pour les créanciers : Paiement partiel selon l’ordre légal avec l’actif disponible

- Pour le dirigeant : Dessaisissement et perte de contrôle de la société

- Pour les actionnaires : Perte totale de la valeur des titres sociaux

✅ Démarches immédiates

Pour le candidat-repreneur :

- Accéder aux informations via l’administrateur judiciaire

- Réaliser un audit des actifs et des contrats

- Préparer une offre de reprise complète avec plan de financement

- Déposer l’offre dans les délais impartis

⚖️ Conseil avocat : L’accompagnement d’un avocat spécialisé en procédures collectives sécurise le déroulement et optimise les chances d’adoption du plan.

Chaque année en France, plus de 65 000 procédures collectives sont ouvertes.

Parmi les issues possibles, le plan de cession représente une solution privilégiée permettant de concilier préservation de l’activité économique et désintéressement des créanciers.

Ce mécanisme juridique organise la transmission d’une entreprise en difficulté à un repreneur, tout en purgeant les dettes antérieures.

Le plan de cession s’inscrit dans le cadre du redressement judiciaire ou de la liquidation judiciaire.

Il se distingue fondamentalement du plan de continuation, qui maintient le dirigeant en place avec un étalement des dettes.

La procédure vise à préserver l’activité, les emplois et à permettre l’apurement du passif dans les meilleures conditions possibles.

La mise en œuvre d’un plan de cession implique une pluralité d’acteurs : le tribunal de commerce (ou tribunal judiciaire selon la nature de l’entreprise), l’administrateur judiciaire, le mandataire judiciaire, le comité des créanciers, et les candidats-repreneurs.

Chacun intervient selon un calendrier précis et des prérogatives définies par le Code de commerce.

Ce guide détaille l’ensemble du mécanisme :

- Définition juridique,

- Contexte d’application,

- Acteurs concernés,

- Étapes de la procédure,

- Critères de décision du tribunal,

- Contenu des offres,

- Conséquences pour chaque partie prenante,

- Points de vigilance essentiels.

Sommaire

I. Plan de cession : définition et cadre juridique

1. Définition et nature juridique du plan de cession

Le plan de cession constitue une procédure judiciaire organisant la transmission totale ou partielle d’une entreprise en difficulté à un tiers repreneur.

Cette solution intervient lorsque le redressement judiciaire ne permet pas d’envisager un plan de continuation viable.

Le plan de cession implique obligatoirement un transfert des actifs à un cessionnaire distinct de l’entreprise débitrice.

La nature juridique du plan de cession repose sur un jugement du tribunal de commerce (pour les commerçants et artisans) ou du tribunal judiciaire (pour les autres professionnels) qui autorise la cession des actifs de l’entreprise débitrice.

Ce jugement produit des effets juridiques considérables : transmission des biens, transfert sélectif des contrats, et extinction des dettes non transférées.

Le principe fondamental du plan de cession réside dans la purge des dettes.

Le cessionnaire acquiert les actifs de l’entreprise sans reprendre le passif financier antérieur à l’ouverture de la procédure collective.

Cette purge constitue l’attrait principal du dispositif pour les candidats-repreneurs, qui peuvent ainsi acquérir une activité sans supporter les dettes historiques.

2. Fondement légal : articles L. 642-1 et suivants du Code de commerce

Le régime juridique du plan de cession trouve son fondement dans les articles L642-1 à L642-17 du Code de commerce.

Ces dispositions définissent les conditions, la procédure, et les effets de la cession :

- L’article L. 642-1 précise que le tribunal peut ordonner la cession de l’entreprise si le redressement est manifestement impossible.

- L’article L. 642-2 encadre le contenu des offres de reprise et fixe les mentions obligatoires.

- L’article L. 642-7 organise le transfert des contrats en cours et les conditions de résiliation.

La réforme introduite par l’ordonnance n° 2021-1193 du 15 septembre 2021 a modernisé le droit des procédures collectives en transposant la directive (UE) 2019/1023 du 23 mai 2019 relative aux cadres de restructuration préventive.

Cette ordonnance a introduit le test du « meilleur intérêt des créanciers », qui s’applique également aux plans de cession : le repreneur doit désormais démontrer que son offre offre un meilleur résultat aux créanciers qu’une liquidation immédiate.

3. Objectifs du plan de cession

Le plan de cession poursuit trois objectifs principaux définis par la loi :

- Préservation de l’activité économique : maintien de tout ou partie de l’exploitation de l’entreprise,

- Maintien des emplois : transfert des contrats de travail au cessionnaire pour limiter les licenciements,

- Apurement du passif : désintéressement optimal des créanciers grâce au prix de cession et à l’actif disponible.

Ces trois objectifs sont hiérarchisés.

Le maintien de l’emploi constitue le critère prioritaire d’appréciation du tribunal lors du choix entre plusieurs offres de reprise.

Le désintéressement des créanciers et la viabilité économique du projet viennent ensuite dans l’analyse.

📌 Plan de cession : un outil de croissance externe à coût maîtrisé

Le plan de cession présente un intérêt stratégique pour les repreneurs.

La purge du passif permet d’acquérir des actifs opérationnels (fonds de commerce, équipements, stocks) sans supporter les dettes financières, fiscales ou sociales antérieures.

Le prix de cession est généralement inférieur à la valeur de marché, compte tenu du contexte de difficulté de l’entreprise.

La reprise peut être totale ou partielle, permettant au cessionnaire de sélectionner les actifs et contrats qu’il souhaite reprendre.

Ce « cherry-picking légal » autorise une optimisation du périmètre de reprise.

4. Différence avec les autres issues de la procédure collective

Le plan de cession se distingue des deux autres solutions possibles lors d’une procédure collective.

| Critère | Plan de continuation | Plan de cession | Liquidation judiciaire |

|---|---|---|---|

| Objectif | Redressement de l’entreprise existante | Transmission à un repreneur | Cessation d’activité et réalisation des actifs |

| Sort de l’entreprise | Maintenue avec même personnalité juridique | Transférée à un nouveau propriétaire | Disparition (radiation RCS) |

| Sort du dirigeant | Maintenu en fonction | Dessaisi et évincé | Dessaisi et évincé |

| Sort des dettes | Étalées ou remises partielles | Purgées (non transférées) | Apurées par vente des actifs |

| Sort des salariés | Maintenus sauf plan social | Transférés au cessionnaire | Licenciés (AGS intervient) |

| Durée moyenne | 6 à 12 mois | 2 à 6 mois | Variable (plusieurs mois à années) |

4.1 Plan de continuation :

Le plan de continuation maintient le dirigeant en place et organise l’étalement des dettes sur une durée maximale de 10 ans.

L’entreprise conserve sa personnalité juridique et ses actionnaires.

Les créanciers acceptent des délais de paiement ou des remises de dettes partielles.

Cette solution est privilégiée lorsque le redressement apparaît possible.

4.2 Liquidation judiciaire :

La liquidation judiciaire organise la cessation définitive de l’activité et la vente des actifs à l’unité pour désintéresser les créanciers.

Aucune poursuite d’activité n’est prévue.

La société est radiée du registre du commerce et des sociétés à l’issue de la procédure.

Cette solution intervient lorsque le redressement est manifestement impossible et qu’aucune offre de reprise n’a été déposée.

5. Différence avec la cession amiable

En dehors de toute procédure collective, une entreprise peut être cédée de manière amiable.

Le cédant négocie librement les conditions avec l’acquéreur.

Contrairement au plan de cession, les dettes sont transférées ou doivent être apurées avant la vente.

Cette solution nécessite que l’entreprise ne soit pas en état de cessation des paiements.

💬 Le prépack cession : alternative en préparation amiable

Le prépack cession désigne une procédure hybride permettant de préparer une cession en amont de l’ouverture de la procédure collective, dans le cadre d’une conciliation ou d’un mandat ad hoc.

Cette préparation confidentielle limite la dépréciation des actifs et permet d’obtenir un meilleur prix.

La cession est ensuite formalisée lors de l’ouverture du redressement judiciaire.

II. Contexte d’application : quand le plan de cession intervient-il ?

1. La sauvegarde judiciaire : cession d’actifs isolés uniquement

La procédure de sauvegarde judiciaire est ouverte pour les entreprises qui rencontrent des difficultés mais ne sont pas encore en cessation des paiements.

Cette procédure préventive vise à permettre la réorganisation de l’entreprise pour assurer sa pérennité.

Dans le cadre de la sauvegarde, une cession totale des actifs est impossible.

Le législateur a souhaité préserver l’entreprise dans son ensemble et maintenir le dirigeant aux commandes.

Seule la cession d’actifs isolés peut être autorisée par le tribunal pour améliorer la situation financière (vente d’une branche d’activité non stratégique, d’un immeuble, etc.).

Le fondement juridique se trouve à l’article L. 626-1 du Code de commerce, qui exclut explicitement la possibilité d’un plan de cession total dans le cadre de la sauvegarde.

2. Le redressement judiciaire : condition préalable au plan de cession

Le redressement judiciaire constitue le cadre principal du plan de cession.

Cette procédure est ouverte lorsque l’entreprise est en état de cessation des paiements, c’est-à-dire qu’elle ne peut plus faire face à son passif exigible avec son actif disponible.

L’ouverture du redressement judiciaire entraîne une période d’observation pendant laquelle l’administrateur judiciaire analyse la situation de l’entreprise.

Cette période dure initialement 6 mois, renouvelable jusqu’à 18 mois maximum.

C’est pendant cette phase que les offres de reprise sont sollicitées et déposées.

Le plan de cession intervient lorsque le tribunal constate que le redressement de l’entreprise est manifestement impossible.

Cette impossibilité peut résulter de difficultés structurelles, d’un endettement trop important, ou de l’absence de perspectives de retour à l’équilibre.

Le plan de cession apparaît alors comme la solution permettant de sauvegarder l’activité et les emplois malgré l’impossibilité d’un plan de continuation.

Le tribunal privilégie toujours le plan de continuation lorsqu’il est envisageable.

Le plan de cession ne constitue pas une solution par défaut mais une alternative lorsque les conditions du redressement ne sont pas réunies.

3. Le plan de cession en liquidation judiciaire

La liquidation judiciaire est prononcée lorsque le redressement est manifestement impossible et qu’aucune offre de reprise n’a été déposée lors du redressement judiciaire.

Elle peut également être ouverte directement si la situation de l’entreprise ne permet aucune perspective de redressement.

Dans le cadre de la liquidation judiciaire, le plan de cession demeure possible et constitue même une solution privilégiée.

L’article L. 642-18 du Code de commerce prévoit expressément cette faculté.

Le liquidateur judiciaire organise la recherche d’acquéreurs et la réception des offres.

Le plan de cession en liquidation judiciaire améliore significativement les chances de désintéressement des créanciers.

Le prix de cession s’ajoute à l’actif disponible pour le paiement des créanciers selon l’ordre légal.

Cette solution permet également de préserver des emplois, contrairement à une liquidation classique qui conduit à la cessation totale de l’activité.

La différence majeure avec le redressement judiciaire réside dans le fait que le liquidateur fixe lui-même les modalités de publicité et la date limite de dépôt des offres, sans phase d’observation préalable.

4. Les procédures amiables : préparation de la cession

Les procédures amiables (conciliation et mandat ad hoc) permettent à une entreprise de négocier avec ses créanciers avant d’atteindre la cessation des paiements.

Ces procédures confidentielles visent à trouver un accord amiable pour surmonter les difficultés.

4.1 Le prépack cession (article L. 611-7 du Code de commerce)

Bien qu’une cession formelle de l’entreprise ne puisse pas être exécutée dans le cadre d’une procédure amiable seule, le législateur permet au mandataire ad hoc ou au conciliateur de préparer une cession en amont, par une mission spéciale confiée par le tribunal.

Cette anticipation, appelée « prépack cession », fonctionne selon deux conditions essentielles :

- Mandat ad hoc : Ouvert sans limitation de durée

- Conciliation : Possible seulement si l’entreprise n’est pas en cessation des paiements depuis plus de 45 jours

4.1.1 Déroulement du prépack :

Le mandataire ad hoc ou le conciliateur :

- Identifie et contacte des repreneurs potentiels

- Négocie les termes de la reprise de manière confidentielle

- Reçoit des offres de reprise

- Dépose un projet de cession au greffe, sous pli scellé

Cette confidentialité permet de préserver la valeur de l’entreprise et d’obtenir de meilleures conditions commerciales qu’une publicité judiciaire.

4.1.2 Débouché du prépack :

Si les négociations aboutissent, la cession pourra être finalisée selon l’une des options suivantes :

- Accord amiable homologué par le tribunal (droit commun)

- Jugement arrêtant un plan de cession dans le cadre d’une procédure collective (redressement judiciaire, sauvegarde accélérée, ou liquidation judiciaire)

Le tribunal examinera alors les offres préparées en amont et les comparera le cas échéant avec d’autres offres reçues suite à la publicité judiciaire.

💬 À noter

Le prépack ne garantit pas une cession, mais améliore significativement les chances de succès en préparant le terrain en confidentialité.

III. Les acteurs du plan de cession et leurs rôles

La mise en œuvre d’un plan de cession implique l’intervention coordonnée de plusieurs acteurs aux prérogatives distinctes.

Chacun joue un rôle précis dans le déroulement de la procédure, depuis l’ouverture du redressement judiciaire jusqu’à l’adoption du plan par le tribunal.

| Acteur | Statut | Missions principales | Pouvoir de décision |

|---|---|---|---|

| Tribunal de commerce (TAE) | Juridiction | Ouvre la procédure, désigne les organes, arrête le plan | Décision finale |

| Juge-commissaire | Magistrat désigné | Surveille la procédure, autorise certains actes, fixe délais | Contrôle et arbitrage |

| Administrateur judiciaire | Professionnel libéral | Prépare le plan, organise publicité, analyse les offres | Proposition au tribunal |

| Mandataire judiciaire | Professionnel libéral | Représente créanciers, vérifie créances, paie selon ordre légal | Avis consultatif |

| CSE | Représentants salariés | Consulté sur conséquences sociales du plan | Avis consultatif |

| Contrôleurs | Créanciers désignés | Surveillent mandataire, demandent informations | Aucun |

| Candidat-repreneur | Tiers intéressé | Dépose offre de reprise, présente projet à l’audience | Aucun (subit décision) |

1. Le tribunal de commerce (ou tribunal judiciaire) et le juge-commissaire

Le tribunal de commerce constitue l’autorité décisionnelle centrale de la procédure.

Pour les entreprises commerciales et artisanales, le tribunal de commerce (TAE – Tribunal des activités économiques dans certaines juridictions) est compétent.

Pour les autres professionnels (professions libérales, agriculteurs), le tribunal judiciaire intervient.

Le tribunal prononce l’ouverture de la procédure collective et désigne les organes de la procédure.

Il statue in fine sur les offres de reprise et arrête le plan de cession par jugement.

Cette décision s’impose à toutes les parties et produit des effets immédiats.

Le juge-commissaire est désigné parmi les magistrats du tribunal pour assurer le suivi de la procédure au quotidien.

Ses missions incluent :

- Autoriser certains actes de gestion pendant la période d’observation,

- Surveiller l’action de l’administrateur et du mandataire judiciaires,

- Trancher les contestations éventuelles entre les parties,

- Fixer les délais de dépôt des offres en concertation avec l’administrateur.

Le juge-commissaire ne décide pas du plan de cession lui-même, cette prérogative appartenant au tribunal collégial.

2. L’administrateur judiciaire : recherche et évaluation des offres

L’administrateur judiciaire est un professionnel libéral inscrit sur une liste nationale tenue par le ministère de la Justice.

Sa mission centrale consiste à préparer le plan de cession lorsque le redressement s’avère impossible.

Les attributions de l’administrateur judiciaire comprennent :

- Réaliser un diagnostic de la situation de l’entreprise,

- Identifier les actifs cessibles et les contrats transférables,

- Organiser les mesures de publicité pour informer les repreneurs potentiels,

- Mettre à disposition des candidats les informations nécessaires (data room),

- Recevoir et analyser les offres de reprise,

- Consulter le comité social et économique sur les conséquences sociales du plan,

- Présenter au tribunal un rapport comparatif des offres reçues.

L’administrateur judiciaire joue un rôle de facilitateur entre l’entreprise en difficulté et les repreneurs potentiels.

Il évalue la crédibilité et la viabilité des offres avant de les soumettre au tribunal.

3. Le mandataire judiciaire : représentation des créanciers

Le mandataire judiciaire (ou liquidateur judiciaire en cas de liquidation) représente les intérêts collectifs des créanciers.

Il est également inscrit sur une liste professionnelle nationale.

Ses missions principales sont :

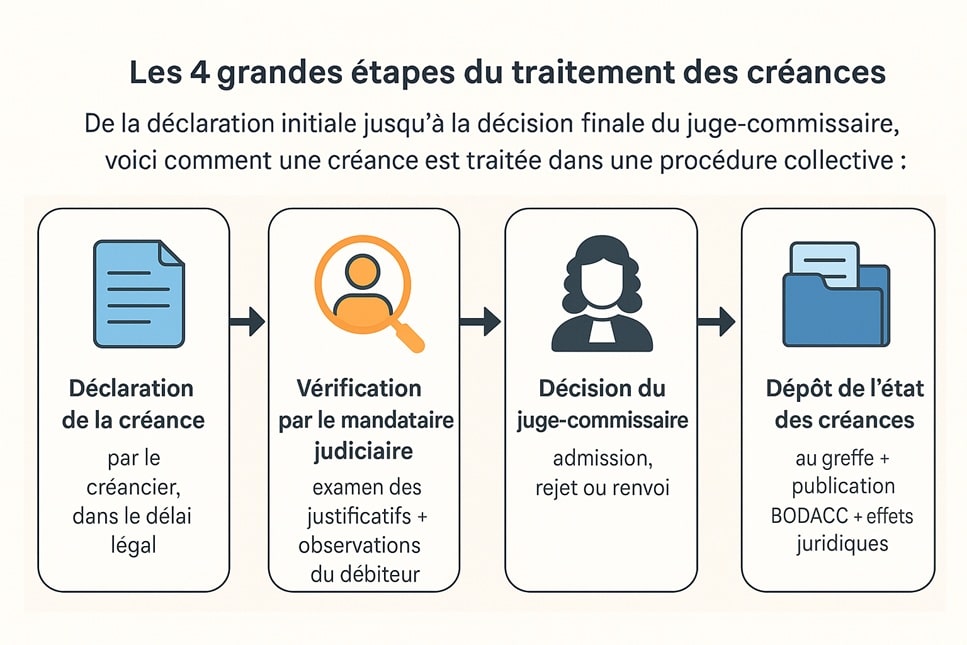

- Procéder à l’inventaire des créances déclarées,

- Vérifier et admettre les créances au passif,

- Veiller au respect de l’ordre de paiement des créanciers,

- Donner un avis sur les offres de reprise au regard de l’intérêt des créanciers,

- Assurer le paiement des créanciers selon l’ordre légal avec le prix de cession.

Le mandataire judiciaire ne dispose pas d’un pouvoir de blocage sur le plan de cession, mais son avis est pris en compte par le tribunal dans son appréciation globale.

4. Le comité des créanciers et le comité social et économique

Le comité des créanciers est constitué obligatoirement dans les procédures concernant des entreprises ayant au moins 150 salariés OU un chiffre d’affaires supérieur à 20 millions d’euros, sous réserve que les comptes aient été certifiés par un commissaire aux comptes ou établis par un expert-comptable.

Ce comité regroupe les principaux créanciers financiers (établissements de crédit et fournisseurs principaux).

Le comité des créanciers est consulté sur le projet de plan mais ne dispose pas d’un droit de veto.

Son avis éclaire le tribunal sur les perspectives de désintéressement des créanciers selon les différentes offres.

Le comité social et économique (CSE) représente les salariés de l’entreprise.

Il est obligatoirement consulté sur le projet de plan de cession, notamment lorsque des licenciements économiques sont envisagés.

Le CSE émet un avis sur les conséquences sociales de chaque offre et sur les garanties d’emploi proposées par les candidats-repreneurs.

Les représentants du personnel sont convoqués à l’audience d’examen des offres et peuvent faire valoir leurs observations devant le tribunal.

5. Les contrôleurs de la procédure

Les contrôleurs sont des créanciers désignés par le juge-commissaire pour assister le mandataire judiciaire dans sa mission.

Ils ont un rôle de surveillance et peuvent :

- Demander des informations au mandataire ou à l’administrateur,

- Être entendus par le tribunal sur toute question concernant la procédure,

- Être convoqués à l’audience d’examen des offres de reprise.

Les contrôleurs ne peuvent pas se porter candidats à la reprise de l’entreprise, sous peine d’incompatibilité légale.

6. Le débiteur : rôle et prérogatives résiduelles

Le débiteur (dirigeant de l’entreprise en difficulté) conserve certaines prérogatives pendant la période d’observation, bien qu’il soit assisté ou dessaisi selon les cas par l’administrateur judiciaire.

Il peut :

- Présenter lui-même une offre de reprise (sous conditions strictes),

- Donner son avis sur les offres déposées,

- Être entendu par le tribunal lors de l’audience d’examen des offres,

- Former un recours contre le jugement arrêtant le plan s’il justifie d’un intérêt à agir.

En pratique, le débiteur subit davantage le plan de cession qu’il ne le maîtrise, puisque la décision finale appartient au tribunal.

7. Les candidats-repreneurs potentiels

Les candidats-repreneurs (ou cessionnaires) sont les personnes physiques ou morales qui déposent une offre pour reprendre tout ou partie de l’entreprise en difficulté.

Toute personne non frappée d’une interdiction légale peut se porter candidate.

Les incompatibilités légales visent notamment :

- Les dirigeants de fait ou de droit de l’entreprise débitrice,

- Les membres de la famille du dirigeant jusqu’au deuxième degré,

- Les contrôleurs de la procédure.

Ces interdictions peuvent être levées par le tribunal sur requête du ministère public dans certaines situations particulières.

IV. Comment fonctionne un plan de cession : étapes et chronologie

La mise en œuvre d’un plan de cession suit un calendrier précis, encadré par le Code de commerce.

La procédure se déroule en six phases principales, depuis l’ouverture de la procédure collective jusqu’à l’exécution effective de la cession.

Mission : Diagnostic complet de l’entreprise, bilan économique et social, analyse des perspectives de redressement.

Mission : Publicité (BODACC, presse), mise à disposition des documents, réception des offres irrévocables.

Mission : Rapport comparatif, consultation CSE, avis sur emploi et créanciers, vérification garanties.

Mission : Présentation orale des candidats, débat contradictoire, délibération, jugement arrêtant le plan.

Mission : Signature des actes, paiement du prix, transfert effectif des actifs et contrats, prise de possession.

Mission : Appel possible (débiteur, cessionnaire, cocontractants). Seul l’appel du ministère public est suspensif.

1. Phase 1 : La période d’observation (4 à 10 mois)

La période d’observation débute dès le prononcé du jugement d’ouverture du redressement judiciaire.

Cette phase dure initialement 6 mois, renouvelable une fois pour la même durée.

Dans des circonstances exceptionnelles, une prorogation supplémentaire de 6 mois peut être accordée, portant la durée maximale à 18 mois.

Pendant cette période, l’administrateur judiciaire réalise un diagnostic approfondi de l’entreprise.

Il établit un bilan économique et social détaillant :

- La situation financière de l’entreprise (actif, passif, trésorerie),

- Les perspectives de redressement ou l’impossibilité manifeste de poursuivre l’activité,

- Les actifs cessibles et leur valorisation,

- Les contrats en cours susceptibles d’être transférés,

- Les effectifs et les perspectives d’emploi.

Si le diagnostic conclut à l’impossibilité d’un plan de continuation, l’administrateur judiciaire oriente la procédure vers un plan de cession et organise la recherche de repreneurs.

2. Phase 2 : L’appel à candidatures et le dépôt des offres

L’administrateur judiciaire procède à des mesures de publicité destinées à informer les repreneurs potentiels de la possibilité d’acquérir l’entreprise.

Ces mesures incluent :

- Publication au Bulletin officiel des annonces civiles et commerciales (BODACC),

- Publication dans un journal d’annonces légales,

- Inscription au registre du commerce et des sociétés (RCS),

- Diffusion sur des sites internet spécialisés dans les reprises d’entreprises.

L’administrateur fixe une date limite de dépôt des offres en accord avec le juge-commissaire.

Ce délai doit laisser aux candidats un temps suffisant pour analyser la situation de l’entreprise et préparer leur projet de reprise.

Les candidats-repreneurs accèdent aux informations nécessaires via l’administrateur judiciaire.

Celui-ci met à disposition les documents comptables, juridiques et sociaux permettant d’évaluer les actifs et les risques.

Cette phase d’audit préalable est cruciale pour formuler une offre pertinente.

Les offres doivent être déposées auprès de l’administrateur judiciaire avant la date limite.

Une fois déposée, l’offre devient irrévocable : elle ne peut être ni retirée ni revue à la baisse.

En revanche, un candidat peut améliorer son offre jusqu’à 48 heures avant l’audience d’examen des offres, notamment pour surenchérir sur une offre concurrente.

📌 Audit préalable : les points de vigilance

Le candidat-repreneur doit porter une attention particulière à plusieurs éléments lors de son audit :

- Clauses de réserve de propriété : certains stocks ou équipements peuvent appartenir encore aux fournisseurs,

- Biens grevés de sûretés : nantissements, hypothèques ou gages limitant la libre disposition des actifs,

- Contrats intuitu personae : contrats liés à la personne du débiteur et non transférables automatiquement,

- Passifs cachés : litiges en cours, contentieux prud’homaux, redressements fiscaux ou sociaux potentiels,

- Licences et autorisations : vérifier la transférabilité des autorisations administratives nécessaires à l’exploitation.

3. Phase 3 : L’analyse et la sélection des offres

Une fois les offres déposées, l’administrateur judiciaire procède à leur analyse comparative.

Il vérifie notamment :

- La complétude des offres au regard des mentions obligatoires de l’article L. 642-2 du Code de commerce,

- La crédibilité du plan de financement et les garanties proposées,

- La viabilité économique du projet de reprise,

- Les engagements en matière de maintien de l’emploi,

- Le montant du prix de cession et ses modalités de paiement.

L’administrateur consulte le comité social et économique (CSE) sur les conséquences sociales des différentes offres.

Le CSE émet un avis sur les garanties d’emploi et les perspectives sociales de chaque projet.

L’administrateur rédige un rapport comparatif des offres reçues, qu’il dépose au greffe du tribunal.

Ce rapport analyse les forces et faiblesses de chaque offre au regard des objectifs légaux du plan de cession (emploi, apurement du passif, pérennité de l’activité).

Le mandataire judiciaire donne également son avis sur les offres du point de vue de l’intérêt des créanciers et du montant du désintéressement prévisible.

4. Phase 4 : L’audience de jugement et l’adoption du plan

Le tribunal fixe une date d’audience pour statuer sur les offres de reprise.

Les convocations sont adressées par le greffe aux parties suivantes :

- L’administrateur judiciaire,

- Le mandataire judiciaire,

- Le débiteur,

- Le comité social et économique,

- Les contrôleurs de la procédure,

- Les candidats-repreneurs ayant déposé une offre.

L’audience se tient en principe en chambre du conseil (huis clos), sauf décision contraire du tribunal.

Le ministère public peut assister à l’audience et son avis est obligatoire pour les entreprises dont le chiffre d’affaires excède 3 millions d’euros.

Au cours de l’audience, chaque candidat-repreneur est invité à présenter oralement son projet devant le tribunal.

Un débat contradictoire s’engage ensuite entre les candidats, l’administrateur, le mandataire, les représentants du personnel et le débiteur.

Chaque partie peut faire valoir ses observations et ses préférences.

Le tribunal examine les offres au regard des critères légaux définis à l’article L. 642-5 du Code de commerce.

À l’issue de l’audience, le tribunal délibère et prononce un jugement arrêtant le plan de cession.

Ce jugement désigne le cessionnaire retenu et fixe les conditions de la cession (périmètre, prix, engagements sociaux, délai de réalisation).

Le jugement est notifié par le greffe à toutes les parties.

Il fait également l’objet d’une publicité au BODACC et d’une inscription modificative au RCS pour assurer son opposabilité aux tiers.

5. Phase 5 : L’exécution du plan de cession

Le jugement arrêtant le plan de cession est exécutoire de plein droit.

Le cessionnaire peut prendre possession de l’entreprise dès le prononcé du jugement, même si un recours est formé (sauf si l’appel émane du ministère public, auquel cas il est suspensif).

L’exécution du plan comprend plusieurs opérations :

- Signature des actes de cession entre le cessionnaire et le mandataire ou l’administrateur,

- Paiement du prix de cession selon les modalités fixées par le jugement,

- Transfert effectif des actifs et des contrats au cessionnaire,

- Prise de possession des locaux et des équipements,

- Information des salariés sur le transfert de leurs contrats de travail.

Le cessionnaire doit respecter les engagements pris dans son offre, notamment en matière de maintien de l’emploi et de poursuite de l’activité.

Le non-respect de ces engagements peut entraîner des sanctions, voire la résolution judiciaire de la cession dans les cas les plus graves.

Le prix de cession est versé à l’administrateur ou au mandataire judiciaire, qui procède ensuite au paiement des créanciers selon l’ordre de priorité légal.

6. Les recours contre le jugement arrêtant le plan

Le jugement arrêtant le plan de cession peut faire l’objet de plusieurs voies de recours.

6.1 L’appel

- Par le débiteur : s’il justifie d’un intérêt à agir (par exemple, contestation des charges imposées),

- Par le cessionnaire : uniquement si le jugement lui impose des charges supplémentaires non prévues par son offre,

- Par les cocontractants : dont les contrats ont été transférés ou résiliés et qui contestent cette décision,

- Par le ministère public : dont l’appel est le seul à avoir un effet suspensif.

Le délai d’appel est de 10 jours à compter de la notification du jugement aux parties présentes à l’audience, et de 10 jours à compter de la signification pour les parties absentes.

6.2 Le pourvoi en cassation

Seul le ministère public peut former un pourvoi en cassation contre l’arrêt de la cour d’appel statuant sur un plan de cession.

Cette limitation vise à éviter la multiplication des recours et à garantir la stabilité du plan adopté.

V. Les critères de choix du tribunal : cession vs continuation

Lorsque plusieurs offres de reprise sont déposées, le tribunal de commerce doit sélectionner celle qui répond le mieux aux objectifs légaux du plan de cession.

L’article L. 642-5 du Code de commerce fixe les critères d’appréciation que le tribunal doit examiner.

| Critère | Poids relatif | Éléments d’appréciation |

|---|---|---|

| 1. Maintien de l’emploi | ⭐⭐⭐ Prioritaire | Nombre d’emplois maintenus, perspectives à 2 ans, qualité des engagements |

| 2. Apurement du passif | ⭐⭐ Important | Prix de cession, modalités de paiement, taux de recouvrement créanciers |

| 3. Test meilleur intérêt | ⭐⭐ Important | Comparaison cession vs liquidation, résultat pour créanciers |

| 4. Viabilité économique | ⭐⭐ Important | Business plan, prévisions, expérience repreneur, synergies |

| 5. Garanties d’exécution | ⭐ Nécessaire | Attestations bancaires, cautions, fonds propres, promesses de prêt |

1. Le maintien de l’emploi : critère prioritaire (mieux-disant social)

Le maintien de l’emploi constitue le premier critère d’appréciation du tribunal.

Le législateur a placé la préservation des postes de travail au sommet de la hiérarchie des objectifs, traduisant une politique de protection sociale forte.

Le tribunal examine pour chaque offre :

- Le nombre d’emplois maintenus immédiatement après la reprise,

- Les perspectives d’emploi à moyen terme (12 à 24 mois),

- Les engagements du cessionnaire en matière de formation et de qualification,

- Les conditions de travail proposées aux salariés transférés,

- Le plan de sauvegarde de l’emploi (PSE) si des licenciements sont envisagés.

Une offre prévoyant le maintien de 80 salariés sur 100 sera généralement privilégiée par rapport à une offre n’en conservant que 40, même si cette dernière propose un prix de cession plus élevé.

Le concept de « mieux-disant social » traduit cette priorité donnée à l’emploi.

Le candidat-repreneur qui présente les meilleures garanties sociales maximise ses chances d’être retenu par le tribunal.

2. L’apurement du passif : niveau de désintéressement des créanciers

Le deuxième critère porte sur les perspectives de paiement des créanciers.

Le tribunal apprécie le montant du prix de cession proposé et sa répartition entre les différentes catégories de créanciers.

Les éléments examinés incluent :

- Le montant global du prix de cession,

- Les modalités de paiement (comptant, échelonné),

- Les garanties de paiement offertes (caution bancaire, garantie à première demande),

- Le taux de recouvrement prévisible pour les créanciers chirographaires,

- La crédibilité du plan de financement.

Le mandataire judiciaire fournit au tribunal une estimation du désintéressement des créanciers pour chaque offre.

Cette analyse permet de comparer l’efficacité économique des différents projets de reprise.

3. Le test du meilleur intérêt des créanciers (réforme 2021)

Depuis l’ordonnance du 15 septembre 2021, le tribunal doit vérifier que l’offre retenue satisfait au test du meilleur intérêt des créanciers.

Ce test, inspiré du droit européen de l’insolvabilité, impose de démontrer que le plan de cession offre un résultat supérieur à celui d’une liquidation immédiate.

Concrètement, l’administrateur et le mandataire judiciaires établissent une comparaison entre :

- Le produit de la cession selon le plan proposé,

- Le produit qu’obtiendrait une vente à l’unité des actifs en liquidation.

Si le plan de cession génère un montant inférieur à la liquidation, il ne peut être adopté, sauf circonstances exceptionnelles justifiant la priorité donnée au maintien de l’emploi.

Ce test renforce l’exigence de viabilité économique du projet de reprise et limite les cessions à des prix symboliques qui léseraient les créanciers.

4. La viabilité économique de l’offre

Le tribunal examine la pérennité du projet de reprise pour s’assurer que la cession ne constitue pas une simple opération spéculative vouée à l’échec à court terme.

Une cession suivie d’une nouvelle défaillance dans les mois suivants irait à l’encontre de l’objectif de préservation de l’activité et de l’emploi.

Les éléments d’appréciation de la viabilité comprennent :

- La cohérence du business plan présenté par le candidat,

- Les prévisions d’activité et de chiffre d’affaires sur 3 ans,

- L’adéquation entre les moyens financiers et le projet industriel,

- L’expérience du cessionnaire dans le secteur d’activité concerné,

- Les synergies éventuelles avec les activités existantes du repreneur.

Un candidat présentant un historique de reprises réussies et une expertise sectorielle sera favorablement perçu par le tribunal.

5. Les garanties offertes par le repreneur : capacité de financement

Le cinquième critère porte sur les garanties d’exécution de l’offre.

Le tribunal vérifie que le candidat dispose des moyens financiers nécessaires pour mener à bien son projet et honorer ses engagements.

Les garanties examinées incluent :

- Les attestations bancaires irrévocables de financement,

- Les apports en fonds propres du cessionnaire,

- Les cautions ou garanties à première demande couvrant le paiement du prix,

- Les promesses de prêt des établissements financiers,

- Les engagements des associés ou actionnaires du repreneur.

Une offre non assortie de garanties solides sera écartée, même si elle propose un prix attractif.

Le tribunal privilégie la sécurité juridique et la certitude de l’exécution.

⚖️ Hiérarchie des critères en jurisprudence

La jurisprudence confirme régulièrement la prééminence du critère de l’emploi sur celui du prix, consacrée par l’article L. 642-5 du Code de commerce.

Illustration : Une étude KPMG (juin 2019) montre que les tribunaux ont privilégié l’offre maintenant le plus d’emplois dans 76% des cas, acceptant des prix de cession très faibles au regard des actifs.

Le taux d’apurement du passif ne s’élevait qu’à 6%.

Toutefois, cette hiérarchie n’est pas absolue.

Si l’écart de prix est considérable et que le désintéressement des créanciers serait dérisoire avec l’offre socialement favorable, le tribunal peut privilégier le prix, surtout si les emplois maintenus ne sont que temporaires.

VI. Le contenu de l’offre de reprise : éléments essentiels

L’offre de reprise constitue le document fondamental sur lequel le tribunal fondera sa décision.

L’article L. 642-2 du Code de commerce impose un contenu précis et détaillé, sous peine de rejet de l’offre pour insuffisance.

1. Les candidats à la reprise : personnes autorisées et incompatibilités

Toute personne physique ou morale peut se porter candidate à la reprise d’une entreprise en difficulté, sous réserve de ne pas être frappée d’une incompatibilité légale.

L’article L. 642-3 du Code de commerce énumère les personnes interdites de reprise :

- Les dirigeants de droit ou de fait de l’entreprise débitrice (gérant, président, directeur général, administrateur),

- Les membres de la famille du dirigeant jusqu’au deuxième degré (parents, grands-parents, enfants, petits-enfants, frères et sœurs),

- Les contrôleurs de la procédure collective désignés par le juge-commissaire,

- Les débiteurs eux-mêmes lorsqu’ils sont également créanciers de l’entreprise.

Ces incompatibilités visent à éviter les cessions de complaisance et les opérations de contournement du dessaisissement du dirigeant.

Le législateur entend prévenir les situations où le dirigeant reprendrait son entreprise par personne interposée sans réellement changer de main.

Toutefois, ces interdictions peuvent être levées par le tribunal sur requête du ministère public dans des circonstances exceptionnelles.

Par exemple, lorsque le dirigeant est le seul candidat et que son éviction conduirait à la liquidation pure et simple de l’entreprise.

⚠️ Risque de requalification : l’homme de paille

Au-delà des incompatibilités légales, le tribunal vérifie que le candidat-repreneur n’est pas un « homme de paille » du dirigeant évincé.

Si le juge établit que le cessionnaire agit en réalité pour le compte du dirigeant, la cession peut être annulée et des sanctions pénales peuvent être prononcées.

Les indices de requalification incluent : liens familiaux ou d’affaires entre le cessionnaire et le dirigeant, financement occulte par le dirigeant, maintien de fait du dirigeant dans la gestion post-cession.

2. Le périmètre de la reprise : cession totale, partielle ou découpage d’actifs

Le candidat doit préciser avec exactitude les actifs qu’il souhaite reprendre.

La cession peut porter sur :

- La totalité de l’entreprise : ensemble des actifs, du fonds de commerce et des contrats,

- Une partie de l’entreprise : une ou plusieurs branches d’activité autonomes,

- Des actifs isolés : immeubles, équipements, stocks, ou propriété intellectuelle.

Le périmètre de la reprise détermine les emplois maintenus et les contrats transférés.

Un découpage trop restrictif peut entraîner le rejet de l’offre si l’activité résiduelle n’est pas viable.

L’offre doit énumérer de manière exhaustive :

- Les biens corporels repris (locaux, équipements, véhicules, stocks),

- Les biens incorporels (marques, brevets, logiciels, nom commercial, clientèle),

- Les contrats poursuivis (baux, contrats de fourniture, contrats de travail),

- Les actifs exclus de la reprise.

3. Le prix de cession et les modalités de paiement

Le prix de cession constitue un élément central de l’offre.

Le candidat doit indiquer le montant global proposé et justifier sa valorisation.

Le prix peut être :

- Forfaitaire : montant global pour l’ensemble des actifs repris,

- Ventilé : répartition détaillée par catégorie d’actifs (fonds de commerce, stocks, immobilisations),

- Indexé : ajustement en fonction d’éléments variables (stock réel au jour de la cession, chiffre d’affaires intermédiaire).

Les modalités de paiement doivent être précisées :

- Paiement comptant lors de la cession,

- Paiement échelonné sur une durée déterminée (avec garanties bancaires),

- Complément de prix différé sous conditions.

Le tribunal privilégie les paiements comptants qui assurent un désintéressement immédiat des créanciers.

Un paiement échelonné nécessite des garanties bancaires solides (caution ou garantie à première demande).

En pratique, le prix de cession est généralement inférieur à la valeur de marché compte tenu du contexte de difficulté de l’entreprise.

Des prix symboliques (1 euro) sont possibles si l’offre présente des avantages majeurs en termes d’emploi et de viabilité.

4. Les engagements en matière d’emploi : construire le mieux-disant social

L’offre doit détailler les engagements sociaux du cessionnaire avec une précision chiffrée :

- Nombre exact d’emplois maintenus immédiatement,

- Durée de l’engagement de maintien (généralement 12 à 24 mois),

- Perspectives de créations d’emplois à moyen terme,

- Mesures d’accompagnement pour les salariés non repris (reclassement, formation),

- Plan de sauvegarde de l’emploi si des licenciements sont nécessaires.

Le candidat peut proposer des mesures valorisant son offre sur le plan social :

- Formation et qualification des salariés transférés,

- Maintien des avantages sociaux existants,

- Investissements dans l’amélioration des conditions de travail,

- Création d’un comité de suivi social post-reprise.

Ces engagements sociaux constituent le mieux-disant social de l’offre et maximisent ses chances de sélection par le tribunal.

5. Le plan de financement et les garanties d’exécution

L’offre doit comporter un plan de financement détaillé démontrant la capacité du cessionnaire à honorer ses engagements financiers.

Ce plan présente :

- Les besoins de financement : prix de cession, besoin en fonds de roulement, investissements prévus,

- Les ressources mobilisées : apports en capital, emprunts bancaires, aides publiques,

- Le plan de trésorerie prévisionnel sur 12 à 36 mois,

- Les prévisions d’activité et de résultats.

Le candidat doit joindre à son offre des attestations bancaires irrévocables confirmant que les établissements financiers sont prêts à financer l’opération aux conditions décrites.

Ces attestations constituent une garantie essentielle de la crédibilité de l’offre.

D’autres garanties peuvent être proposées :

- Caution bancaire ou garantie à première demande couvrant le paiement du prix,

- Nantissement d’actifs du cessionnaire au profit du mandataire,

- Garantie parentale si le cessionnaire est une filiale,

- Dépôt d’un acompte entre les mains de l’administrateur judiciaire.

6. Les conditions suspensives et les prévisions de cession d’actifs

L’offre peut être assortie de conditions suspensives dont la réalisation conditionne l’exécution de la cession.

Ces conditions doivent être objectives et indépendantes de la seule volonté du cessionnaire.

Les conditions suspensives classiques incluent :

- Obtention d’autorisations administratives (licence, agrément),

- Obtention du financement bancaire,

- Absence de dégradation significative de l’actif entre le dépôt de l’offre et la cession,

- Maintien des principaux contrats commerciaux.

Le candidat doit également indiquer ses prévisions de cession d’actifs sur les deux années suivant la reprise.

Cette obligation vise à éviter les opérations d’asset stripping (démembrement et revente immédiate des actifs avec plus-value).

L’article L. 642-7 du Code de commerce interdit d’ailleurs la revente des actifs acquis dans un plan de cession pendant une durée de deux ans, sauf autorisation du tribunal.

7. Les modalités de dépôt et l’irrévocabilité de l’offre

L’offre doit être remise à l’administrateur judiciaire avant la date limite fixée.

Le dépôt se fait généralement en mains propres contre récépissé, ou par courrier recommandé avec avis de réception.

Le versement d’un acompte n’est pas obligatoire mais peut être demandé par l’administrateur pour témoigner du sérieux de la candidature.

Cet acompte est restitué si l’offre n’est pas retenue.

À compter du dépôt, l’offre devient irrévocable : elle ne peut être ni retirée ni revue à la baisse.

Cette règle garantit la sécurité juridique de la procédure et empêche les désistements intempestifs.

Toutefois, le candidat peut améliorer son offre jusqu’à 48 heures avant l’audience d’examen des offres.

Cette faculté permet notamment de surenchérir sur les offres concurrentes dont le contenu a été communiqué par l’administrateur.

L’administrateur dépose toutes les offres reçues au greffe du tribunal.

Le débiteur, les représentants du personnel et les autres parties prenantes peuvent consulter ces offres pour préparer leurs observations à l’audience.

📌 Check-list de l’offre de reprise complète

Une offre de reprise conforme aux exigences légales doit contenir :

- Désignation précise du candidat (personne physique ou morale, K-bis),

- Périmètre exact de la reprise (actifs, contrats),

- Prix de cession et modalités de paiement,

- Plan de financement et attestations bancaires,

- Engagements d’emploi chiffrés et durée,

- Prévisions d’activité sur 3 ans,

- Garanties d’exécution proposées,

- Prévisions de cession d’actifs sur 2 ans,

- Conditions suspensives éventuelles,

- Date de réalisation envisagée.

L’absence d’un seul de ces éléments peut entraîner le rejet de l’offre pour insuffisance.

VII. Sort des créanciers dans le plan de cession

Le plan de cession produit des effets majeurs sur les créanciers de l’entreprise en difficulté.

Le principe fondamental réside dans la purge des dettes : les créances antérieures au jugement d’ouverture de la procédure collective ne sont pas transférées au cessionnaire.

1. Principe : la purge des dettes antérieures

Le cessionnaire acquiert les actifs de l’entreprise débitrice sans reprendre son passif.

Cette règle constitue l’attrait principal du plan de cession pour les repreneurs et se distingue radicalement d’une cession amiable classique.

Les dettes purgées incluent :

- Les dettes financières (emprunts bancaires, crédit-bail),

- Les dettes fiscales (impôts sur les sociétés, TVA, taxes locales),

- Les dettes sociales (cotisations URSSAF, retraite complémentaire),

- Les dettes fournisseurs (factures impayées),

- Les dettes diverses (loyers, honoraires).

Ces dettes restent attachées à la procédure collective du débiteur initial.

Elles seront payées selon l’ordre légal avec l’actif disponible, constitué principalement du prix de cession versé par le cessionnaire.

Le cessionnaire bénéficie ainsi du principe de purge des dettes antérieures au jugement d’ouverture de la procédure collective.

Il doit toutefois, conformément à l’article L. 642-12 du Code de commerce, acquitter les échéances futures des crédits garantis par sûretés spéciales portant sur les biens acquis (le débiteur initial étant libéré de ces échéances).

2. L’ordre de paiement des créanciers avec l’actif disponible

Le prix de cession versé par le cessionnaire constitue l’actif disponible pour désintéresser les créanciers.

Le mandataire judiciaire procède au paiement selon un ordre de priorité strict défini par l’article L. 643-8 du Code de commerce.

L’article L. 643-8 du Code de commerce établit 16 rangs de paiement distincts.

Les principales catégories sont les suivantes :

- Créances de salaires super-privilégiées : salaires des 60 derniers jours dans la limite de 2 fois le plafond mensuel de la Sécurité sociale,

- Frais de justice : honoraires de l’administrateur, du mandataire, et frais de procédure,

- Créances postérieures : dettes nées après l’ouverture de la procédure pour les besoins du déroulement de celle-ci,

- Créances salariales ordinaires : autres salaires et indemnités (avancés par l’AGS qui récupère par subrogation),

- Créances privilégiées : créances fiscales et sociales bénéficiant d’un privilège spécial,

- Créances hypothécaires et nantissements : créanciers garantis par une sûreté réelle sur les actifs cédés,

- Créances chirographaires : créanciers ordinaires sans garantie particulière.

En pratique, le produit de la cession est rarement suffisant pour désintéresser l’ensemble des créanciers.

Les créanciers chirographaires obtiennent souvent un taux de recouvrement très faible (quelques pourcentages du montant de leur créance).

| Rang | Type de créancier | Taux de recouvrement moyen | Fondement juridique |

|---|---|---|---|

| 1 | Salaires super-privilégiés (60 derniers jours) | 90-100% | Art. L3253-2, L3253-4 Code du travail |

| 2 | Frais de justice postérieurs | 80-95% | Art. L643-8, I, 3° ; Art. L641-13 Code de commerce |

| 3 | Créances postérieures privilégiées | 60-80% | Art. L643-8, I, 6° ; Art. L622-17 Code de commerce |

| 4 | Créances garanties par sûretés immobilières | 30-60% | Art. L643-8, I, 7° ; Art. 2393 et s. Code civil |

| 5 | Créances salariales ordinaires (non couvertes AGS) | 50-70% | Art. L643-8, I, 8° ; Art. L3253-6 et s. Code du travail |

| 6 | Privilège du Trésor (impôts et taxes) | 20-40% | Art. L643-8, I, 13° ; Art. 1920 Code général des impôts |

| 7 | Nantissements et privilèges mobiliers spéciaux | 20-40% | Art. L643-8, I, 14° ; Art. 2355 et s. Code civil |

| 8 | Créances chirographaires | 5-15% | Art. L643-8, I, 16° Code de commerce |

3. Le privilège des salariés et l’intervention de l’AGS

Les créances salariales bénéficient d’un traitement prioritaire dans le plan de cession.

L’Association pour la gestion du régime de garantie des créances des salariés (AGS) intervient pour garantir le paiement des salaires et indemnités dus aux salariés.

L’AGS prend en charge :

- Les salaires impayés dans la limite de 6 mois,

- Les indemnités de licenciement,

- Les indemnités de préavis,

- Les indemnités compensatrices de congés payés.

Ces sommes sont plafonnées en fonction des tranches de rémunération.

L’AGS paie directement les salariés, puis se retourne contre la procédure collective en se faisant admettre au passif en tant que créancier privilégié.

Les salariés dont le contrat est transféré au cessionnaire conservent l’intégralité de leurs droits (ancienneté, congés payés acquis, etc.).

Le cessionnaire ne paie pas les congés payés antérieurs à la cession, qui restent à la charge de l’AGS.

4. Les créanciers privilégiés et chirographaires

Les créanciers privilégiés disposent d’un droit de préférence sur le prix de cession.

Il s’agit principalement :

- Du Trésor public (pour les impôts directs),

- Des organismes sociaux (URSSAF, caisses de retraite),

- Des salariés (pour les sommes non garanties par l’AGS).

Ces créanciers sont payés avant les créanciers chirographaires, dans la limite de l’actif disponible.

Les créanciers chirographaires sont les créanciers ordinaires sans privilège ni garantie.

Il s’agit généralement des fournisseurs, de certains créanciers financiers non garantis, et des créanciers divers.

Ces créanciers supportent le poids principal de l’insuffisance d’actif.

Le taux de recouvrement des créanciers chirographaires dans un plan de cession oscille généralement entre 0% et 10% du montant de leur créance déclarée.

5. L’extinction des dettes du débiteur initial

Une fois le plan de cession exécuté et les créanciers payés selon l’ordre légal dans la limite de l’actif disponible, les dettes résiduelles sont éteintes.

Le débiteur initial est libéré de ces dettes qui n’ont pu être payées faute d’actif suffisant.

Cette extinction intervient lors de la clôture de la procédure collective.

Le tribunal prononce la clôture pour insuffisance d’actif, ce qui met fin définitivement aux poursuites des créanciers à l’encontre du débiteur initial pour les dettes antérieures.

Toutefois, cette extinction ne libère pas les cautions personnelles qui ont garanti les dettes de l’entreprise.

Les dirigeants qui se sont portés caution restent tenus personnellement à l’égard des créanciers, même après l’extinction des dettes de la société.

⚖️ Jurisprudence : Cass. com., 2 juillet 2025, n° 24-13.481

La Cour de cassation a réaffirmé que lorsqu’un repreneur s’engage volontairement à reprendre le paiement des mensualités d’un emprunt contracté par le débiteur, cet engagement ne libère pas automatiquement la caution (l’ancien dirigeant).

Il n’y a pas novation de la dette.

Cette jurisprudence rappelle que le plan de cession n’efface pas les engagements personnels des dirigeants-cautions.

Seule une libération expresse accordée par le créancier peut mettre fin aux obligations de la caution.

Cette situation doit être anticipée lors de la négociation du plan de cession.

⚠️ Créanciers : que récupérer concrètement dans un plan de cession ?

Dans la majorité des plans de cession, le prix obtenu est insuffisant pour désintéresser tous les créanciers.

Les créanciers chirographaires (fournisseurs, prestataires) récupèrent en moyenne moins de 5% de leur créance.

Cette situation explique pourquoi les créanciers ont intérêt à surveiller activement la procédure et à déposer des observations sur les offres, afin de privilégier celle qui maximise le prix de cession.

Le rôle du comité des créanciers et des contrôleurs prend ici tout son sens.

VIII. Sort des salariés et transfert des contrats de travail

Le plan de cession produit des effets importants sur les contrats de travail des salariés de l’entreprise en difficulté.

Le législateur a organisé un mécanisme de protection des salariés pour limiter l’impact social de la procédure.

1. Le principe du transfert automatique : article L. 1224-1 du Code du travail

L’article L. 1224-1 du Code du travail pose le principe du transfert automatique des contrats de travail au cessionnaire lorsqu’il y a modification de la situation juridique de l’employeur.

Ce principe s’applique pleinement dans le cadre d’un plan de cession.

Lorsque le jugement arrête le plan et désigne le cessionnaire, les contrats de travail des salariés affectés aux actifs transférés sont automatiquement transférés au cessionnaire, sans qu’il soit nécessaire d’obtenir l’accord des salariés.

Le transfert opère de plein droit à la date de réalisation effective de la cession.

Le cessionnaire devient le nouvel employeur des salariés transférés et se substitue à l’ancien employeur dans tous ses droits et obligations.

2. Les conditions du transfert

Le transfert automatique des contrats de travail suppose la réunion de plusieurs conditions :

- Transfert d’une entité économique autonome :

Le cessionnaire reprend une activité identifiable conservant son identité (clientèle, moyens d’exploitation, organisation), - Maintien de l’activité :

Le cessionnaire poursuit l’exploitation de l’activité transférée, - Affectation des salariés :

Les salariés doivent être affectés principalement à l’activité ou à la branche cédée.

Si ces conditions sont réunies, le transfert s’impose au cessionnaire.

Il ne peut refuser les salariés attachés à l’activité reprise, sauf à caractériser un motif économique de licenciement.

3. Les cas de non-reprise de salariés

Le cessionnaire peut ne pas reprendre certains salariés dans trois hypothèses :

3.1. Les salariés non affectés à l’activité cédée

Si le plan de cession ne porte que sur une partie de l’entreprise, les salariés des autres branches d’activité ne sont pas transférés.

Leurs contrats sont licenciés pour motif économique par le mandataire judiciaire.

3.2. Les contrats de travail non essentiels selon le cessionnaire

Le cessionnaire peut demander au tribunal de ne pas reprendre certains emplois s’ils ne sont pas indispensables à l’exploitation de l’activité reprise.

Cette faculté doit être justifiée par des motifs économiques sérieux (suppression de fonctions support redondantes, réorganisation).

3.3. Les licenciements économiques post-cession

Après la cession, le cessionnaire peut procéder à des licenciements pour motif économique si des difficultés économiques ou des mutations technologiques l’exigent.

Ces licenciements relèvent du droit commun et doivent respecter les procédures de consultation du CSE et d’élaboration d’un plan de sauvegarde de l’emploi si nécessaire.

⚠️ Le droit de suite de l’AGS

Lorsque le cessionnaire procède à des licenciements économiques dans les mois suivant la reprise, il doit prendre en charge lui-même le paiement des indemnités de licenciement.

L’AGS n’intervient plus pour garantir ces indemnités, contrairement aux licenciements prononcés pendant la procédure collective.

Ce « droit de suite » de l’AGS signifie que les licenciements post-cession ont un coût direct pour le cessionnaire.

Cette charge doit être intégrée dans le business plan et le plan de financement de l’offre de reprise.

4. Les garanties et droits des salariés transférés

Les salariés dont le contrat est transféré au cessionnaire bénéficient de garanties protectrices.

4.1 Maintien des droits acquis

| Aspect | Avant la cession | Après la cession |

|---|---|---|

| Employeur | Entreprise en redressement | Cessionnaire (nouvel employeur) |

| Ancienneté | Depuis date d’embauche initiale | Conservée intégralement |

| Salaire | Selon contrat initial | Maintenu (sauf accord de modification) |

| Congés payés acquis | Droits acquis non payés | Droits transférés (paiement AGS pour période antérieure) |

| Mutuelle / prévoyance | Selon régime entreprise initiale | Régime du cessionnaire applicable |

| Épargne salariale | Droits acquis sur PEE/PERCO | Conservés (déblocage anticipé possible) |

| Licenciement | Indemnités AGS | Indemnités à charge du cessionnaire |

Le cessionnaire doit respecter l’ensemble des droits acquis par les salariés auprès de l’ancien employeur :

- Ancienneté : conservée intégralement depuis la date d’embauche initiale,

- Rémunération : maintien du salaire de base et des primes contractuelles,

- Classification : respect de la qualification et du coefficient de la convention collective,

- Congés payés : les droits à congés acquis et non pris sont transférés (mais non payés par le cessionnaire, ils restent à la charge de l’AGS pour la période antérieure).

4.2 Impossibilité de modifier le contrat sans accord

Le cessionnaire ne peut imposer unilatéralement une modification du contrat de travail (baisse de salaire, changement de qualification, modification des horaires).

Toute modification substantielle nécessite l’accord exprès du salarié.

4.3 Protection contre le licenciement abusif

Le transfert du contrat ne peut constituer en soi un motif de licenciement.

Un licenciement prononcé en raison du seul transfert serait considéré comme abusif et donnerait lieu à indemnisation.

5. Le rôle du CSE dans la procédure

Le comité social et économique (CSE) joue un rôle central dans le plan de cession pour défendre les intérêts des salariés.

Le CSE est obligatoirement consulté sur :

- Le projet de plan de cession et ses conséquences sociales,

- Les offres de reprise déposées et leurs engagements d’emploi,

- Les licenciements économiques envisagés,

- Les mesures d’accompagnement des salariés non repris.

Le CSE émet un avis motivé qui est transmis au tribunal.

Cet avis éclaire le juge sur les conséquences sociales de chaque offre et peut influencer la décision finale.

Les représentants du personnel sont convoqués à l’audience d’examen des offres et peuvent y présenter leurs observations.

Ils peuvent également former un recours contre le jugement arrêtant le plan s’ils estiment que les intérêts des salariés n’ont pas été correctement pris en compte.

6. Le sort des contrats essentiels et non essentiels

Le plan de cession opère une distinction entre les contrats essentiels à la poursuite de l’activité et les contrats non essentiels.

6.1 Les contrats essentiels

Le tribunal ordonne le transfert automatique des contrats jugés nécessaires à l’exploitation de l’activité cédée.

Il s’agit notamment :

- Des baux commerciaux,

- Des contrats de fourniture stratégiques,

- Des contrats de licence ou de franchise,

- Des contrats de crédit-bail portant sur des équipements indispensables.

Ces contrats sont transférés au cessionnaire sans possibilité d’opposition des cocontractants.

L’article L. 642-7 du Code de commerce organise ce mécanisme de « forçage judiciaire » des contrats.

6.2 Les contrats non essentiels

Les contrats qui ne sont pas nécessaires à l’exploitation sont automatiquement résiliés.

Le cocontractant peut déclarer sa créance au passif au titre du préjudice subi du fait de la résiliation anticipée.

⚖️ Jurisprudence : Cass. com., 23 octobre 2024, n° 23-50.013

La Cour de cassation a précisé récemment le régime des baux ruraux dans le cadre d’un plan de cession.

Traditionnellement, le bailleur rural conservait un droit de choisir son preneur, ce qui pouvait faire obstacle au transfert du bail.

L’arrêt du 23 octobre 2024 marque un revirement : l’ordre public de la procédure collective (sauver l’entreprise et les emplois) peut primer sur le choix du preneur par le bailleur rural.

Le tribunal peut ainsi ordonner le transfert du bail rural au cessionnaire même en l’absence d’accord du bailleur, si ce bail est essentiel à l’activité reprise (notamment pour les exploitations agricoles ou viticoles).

Cette jurisprudence renforce la sécurité juridique des reprises d’entreprises agricoles en difficulté.

IX. Conséquences pour le dirigeant et l’entreprise cédée

Le plan de cession entraîne des conséquences majeures pour le dirigeant de l’entreprise en difficulté et pour la personne morale elle-même.

Ces effets marquent la fin de la relation entre le dirigeant et son entreprise.

1. Dessaisissement du débiteur et perte de contrôle

Dès l’ouverture de la procédure de redressement judiciaire, le dirigeant subit un dessaisissement partiel ou total de ses pouvoirs de gestion.

La désignation d’un administrateur judiciaire entraîne soit une simple assistance du dirigeant (qui conserve la gestion courante sous surveillance), soit un dessaisissement complet (l’administrateur assume seul la gestion).

Lorsque le plan de cession est arrêté, le dirigeant perd définitivement tout pouvoir sur l’entreprise.

La cession des actifs au cessionnaire met fin à ses fonctions de direction.

Le dirigeant ne peut plus prendre aucune décision concernant l’activité cédée.

Cette éviction est immédiate dès le prononcé du jugement arrêtant le plan, même si un recours est formé.

2. Sort des dirigeants : non-reprise automatique

Le plan de cession n’entraîne aucun transfert automatique du mandat social du dirigeant au cessionnaire.

Contrairement aux contrats de travail, le mandat de gérant, président, ou directeur général n’est pas transféré.

Le cessionnaire est libre de :

- Désigner ses propres dirigeants,

- Proposer au dirigeant sortant un nouveau contrat (de travail ou mandat) s’il souhaite conserver son expertise,

- Se passer totalement des services de l’ancien dirigeant.

En pratique, le cessionnaire nomme très rarement l’ancien dirigeant à un poste de direction, considérant qu’il porte une part de responsabilité dans les difficultés de l’entreprise.

Si l’ancien dirigeant détenait également un contrat de travail distinct de son mandat social, ce contrat peut être transféré au cessionnaire selon les règles de droit commun (article L. 1224-1).

3. Responsabilité pour insuffisance d’actif

Le dirigeant peut voir sa responsabilité personnelle engagée sur son patrimoine privé si des fautes de gestion ont contribué à l’insuffisance d’actif de l’entreprise.

L’article L. 651-2 du Code de commerce permet au tribunal de condamner le dirigeant à combler tout ou partie de l’insuffisance d’actif lorsque sa gestion fautive a contribué à l’insuffisance.

⚠️ EXCEPTION IMPORTANTE depuis la Loi Sapin 2 (9 décembre 2016)

La simple négligence n’engage plus la responsabilité du dirigeant.

Seule une faute (plus grave que la négligence, impliquant une violation manifeste d’une obligation) peut entraîner la responsabilité pour insuffisance d’actif.

Les fautes de gestion sanctionnées incluent :

- Détournement d’actifs ou prélèvements excessifs,

- Maintien artificiel d’une activité déficitaire,

- Comptabilité inexistante, irrégulière ou incomplète,

- Absence de dépôt des comptes annuels,

- Poursuite d’une exploitation déficitaire de manière manifestement excessive.

Cette condamnation est personnelle et peut atteindre des montants considérables correspondant à l’écart entre l’actif disponible et le passif déclaré.

L’action en responsabilité pour insuffisance d’actif est exercée par le mandataire ou le liquidateur judiciaire.

Le délai de prescription est de 3 ans à compter du jugement d’ouverture de la procédure collective.

4. Interdiction de gérer et faillite personnelle : cas d’application

Au-delà de la responsabilité pécuniaire, le dirigeant peut être frappé de sanctions professionnelles limitant sa capacité à exercer des fonctions de direction.

4.1 L’interdiction de gérer :

Le tribunal peut prononcer une interdiction de diriger, gérer, administrer ou contrôler toute entreprise commerciale ou artisanale, pour une durée maximale de 15 ans.

Cette sanction vise les dirigeants ayant commis des fautes graves (détournements, fraudes, infractions pénales).

4.2 La faillite personnelle :

Sanction plus sévère, la faillite personnelle interdit au dirigeant pendant 15 ans au maximum :

- D’exercer toute fonction de direction d’entreprise,

- D’exercer une activité commerciale ou artisanale,

- De diriger une association,

- D’exercer une fonction publique élective.

La faillite personnelle est prononcée en cas de fautes particulièrement graves (poursuite abusive d’une exploitation déficitaire, détournements importants, fraude fiscale ou sociale massive).

Ces sanctions sont inscrites au casier judiciaire et au registre du commerce et des sociétés.

Elles constituent un obstacle majeur à toute activité professionnelle future du dirigeant.

5. Radiation de la personne morale

La société dont les actifs ont été cédés est généralement radiée du registre du commerce et des sociétés à l’issue de la procédure collective.

Cette radiation intervient :

- Après paiement des créanciers selon l’ordre légal avec le produit de la cession,

- Après règlement des frais de justice et des créances postérieures,

- Lorsqu’il ne subsiste aucun actif ni passif à apurer.

La radiation emporte dissolution de la personne morale.

La société cesse définitivement d’exister.

Les actionnaires ou associés perdent la totalité de la valeur de leurs titres sociaux, qui ne sont pas transférés au cessionnaire.

6. Le sort des actionnaires : perte totale des titres sociaux

Les actionnaires ou associés de l’entreprise cédée subissent une perte totale de leur investissement.

Le plan de cession organise uniquement la cession des actifs de l’entreprise (fonds de commerce, immobilisations, stocks).

Les titres sociaux (actions ou parts sociales) ne sont pas transférés au cessionnaire.

Ces titres n’ont plus aucune valeur après la cession, puisque la société vidée de ses actifs n’a plus d’activité.

Les actionnaires ne reçoivent généralement aucune indemnisation.

Le produit de la cession est affecté au paiement des créanciers selon l’ordre légal.

Les actionnaires, en tant qu’associés, ne sont payés qu’après extinction de toutes les dettes, ce qui n’arrive pratiquement jamais.

Cette perte des capitaux investis constitue le risque inhérent à tout investissement dans une société commerciale.

Les actionnaires supportent en dernier ressort les pertes de l’entreprise.

7. Les avantages du plan de cession pour le dirigeant

Malgré les conséquences négatives évoquées, le plan de cession présente certains avantages pour le dirigeant par rapport à une liquidation pure et simple.

7.1 Apurement des dettes et limitation de la responsabilité personnelle :

Le prix de cession permet de désintéresser partiellement les créanciers, réduisant ainsi le risque de mise en cause de la responsabilité personnelle du dirigeant pour insuffisance d’actif.

Plus le prix est élevé, moins l’insuffisance d’actif est importante, limitant l’exposition du dirigeant.

7.2 Protection des salariés :

Le plan de cession permet de maintenir des emplois, ce qui préserve l’image du dirigeant et limite le traumatisme social.

Un dirigeant qui parvient à trouver un repreneur préservant la majorité des postes sera perçu plus favorablement qu’un dirigeant ayant conduit l’entreprise à une liquidation totale avec licenciement de tous les salariés.

7.3 Maintien de l’activité et de la notoriété :

La cession permet de préserver l’activité, la marque, et la clientèle de l’entreprise.

Pour un dirigeant attaché à son entreprise, cette continuité peut représenter une satisfaction morale, même s’il n’en est plus aux commandes.

7.4 Sortie moins stigmatisante :

Un plan de cession réussi est moins stigmatisant qu’une liquidation judiciaire.

Le dirigeant peut valoriser auprès de futurs partenaires ou investisseurs sa capacité à avoir trouvé une solution de reprise malgré les difficultés.

⚠️ Dirigeant caution : attention aux engagements personnels

Les dirigeants qui se sont portés caution personnelle des dettes de l’entreprise (emprunts bancaires, découverts, baux commerciaux) restent tenus de leurs engagements après le plan de cession, même si le cessionnaire s’engage à reprendre le paiement.

Le plan de cession purge les dettes de la société, mais ne libère pas les cautions personnelles sauf accord exprès du créancier.

Les banques et créanciers conservent leur droit de poursuite contre les dirigeants-cautions pour obtenir le paiement des sommes dues.

Note importante : En cas de redressement judiciaire ultérieur du repreneur, la caution demeure tenue de ses obligations initiales vis-à-vis du créancier d’origine (Cass. com., 2 juillet 2025, n° 24-13.481).

Seul un accord exprès du créancier peut libérer la caution.

En l’absence de cet accord, le dirigeant demeure personnellement redevable sur son patrimoine privé, même après la disparition de la société.

X. Points de vigilance juridiques dans le plan de cession

Le plan de cession comporte plusieurs pièges juridiques et points de vigilance que les différentes parties prenantes doivent anticiper.

Une connaissance approfondie de ces risques permet d’éviter des erreurs coûteuses et de sécuriser la procédure.

1. La clause d’inaliénabilité : interdiction de revente des actifs

L’article L. 642-7 alinéa 3 du Code de commerce impose une clause d’inaliénabilité sur les actifs acquis dans le cadre d’un plan de cession.

Le cessionnaire ne peut revendre les actifs acquis pendant une durée de deux ans à compter de la cession, sauf autorisation expresse du tribunal de commerce.

Cette interdiction vise à empêcher les opérations d’« asset stripping » (démembrement et revente immédiate des actifs avec plus-value spéculative).

Le législateur souhaite garantir que la cession poursuit effectivement un objectif de maintien de l’activité, et non une simple spéculation financière.

Les exceptions à l’interdiction incluent :

- La cession d’actifs isolés non stratégiques pour l’activité,

- La cession autorisée par le tribunal sur requête motivée du cessionnaire,

- La cession imposée par des circonstances économiques imprévisibles.

La violation de la clause d’inaliénabilité peut entraîner :

- La nullité de la vente réalisée en méconnaissance de l’interdiction,

- Des dommages et intérêts au profit des créanciers lésés,

- Des sanctions pénales pour le cessionnaire (abus de biens sociaux, escroquerie).

2. Le risque de requalification : l’homme de paille

Le tribunal vérifie systématiquement que le candidat-repreneur n’agit pas comme « homme de paille » du dirigeant évincé.

Cette vérification vise à déjouer les montages frauduleux où le dirigeant reprendrait son entreprise indirectement via un prête-nom.

Les indices de requalification examinés par le tribunal incluent :

- Liens familiaux ou d’affaires étroits entre le cessionnaire et le dirigeant,

- Financement occulte de l’opération par le dirigeant ou ses proches,

- Maintien de fait du dirigeant dans la gestion opérationnelle après la cession,

- Absence de moyens financiers propres du cessionnaire,

- Contrôle indirect du cessionnaire par le dirigeant (participation capitalistique cachée).

Si le tribunal établit l’existence d’un montage frauduleux, il peut :

- Annuler le plan de cession,

- Prononcer la faillite personnelle du dirigeant,

- Engager des poursuites pénales pour organisation frauduleuse d’insolvabilité ou banqueroute.

La jurisprudence sanctionne sévèrement ces pratiques qui détournent l’esprit de la procédure collective.

3. La commande publique cachée

Un risque méconnu concerne les cessions d’actifs comportant des charges de service public ou des obligations imposées par une collectivité territoriale.

⚖️ Jurisprudence : Cass. com., 26 octobre 2023

La Cour de cassation a jugé qu’une cession d’actifs peut être requalifiée en marché public lorsque trois conditions sont réunies :

- Les actifs cédés appartiennent ou sont liés à une personne publique,

- Le cessionnaire se voit imposer un cahier des charges précis et contraignant,

- L’objet de la cession vise à satisfir un besoin d’intérêt général.

Cette requalification emporte des conséquences importantes : obligation de respecter les règles de la commande publique (publicité, mise en concurrence selon le Code de la commande publique), nullité possible de la cession si ces règles n’ont pas été respectées.

Ce risque concerne notamment les cessions d’entreprises gérant des équipements publics (piscines municipales, cantines scolaires, parkings publics) ou des services publics délégués.

4. Les passifs cachés et les risques prud’homaux

Bien que le principe de la purge des dettes protège le cessionnaire, certains passifs cachés peuvent subsister ou apparaître après la cession.

4.1 Les litiges prud’homaux en cours :

Les contentieux prud’homaux engagés par des salariés transférés avant la cession se poursuivent contre le nouveau cessionnaire employeur.

Le cessionnaire peut ainsi être condamné à indemniser des salariés pour des faits antérieurs à la cession (harcèlement, discrimination, heures supplémentaires impayées).

4.2 Les redressements fiscaux et sociaux :

Si l’administration fiscale ou l’URSSAF engagent un contrôle portant sur la période antérieure à la cession et aboutissant à un redressement, ces créances sont déclarées au passif de la procédure collective et ne sont pas transférées au cessionnaire.

Toutefois, des régularisations complexes peuvent être nécessaires en matière de TVA ou de taxes sur les salaires.

4.3 Les garanties environnementales :

Le cessionnaire doit être particulièrement vigilant sur les obligations de dépollution et de remise en état des sites industriels.