Conséquences du redressement judiciaire : guide complet 2026 (dirigeant, créanciers, salariés)

📌 En bref : comprendre les conséquences du redressement judiciaire

- Définition : Procédure collective ouverte en cas de cessation de paiements.

Elle vise à préserver l’activité, maintenir les emplois et apurer le passif. - Conséquence pour dirigeant :

- Risque de dessaisissement partiel ou total,

- réduction de rémunération,

- interdiction de gérer,

- mise en jeu des cautions personnelles.

- Conséquences pour créanciers :

- Suspension des poursuites,

- gel des créances antérieures,

- obligation de déclaration des créances,

- taux de recouvrement variable (20 à 40 % en moyenne).

- Conséquences pour salariés :

- Contrats maintenus,

- licenciements économiques possibles,

- salaires garantis par l’AGS,

- transfert automatique en cas de cession.

- Conséquence pour l’entreprise :

- Activité poursuivie sous contrôle du tribunal,

- restructuration interne,

- impact sur la réputation et les relations commerciales.

- Issues possibles du redressement judiciaire (Voir infographie interactive):

- ✅ Plan de continuation : poursuite de l’activité avec un plan validé, remboursement du passif sur plusieurs années (jusqu’à 10 ans), maintien du dirigeant sous contrôle judiciaire, sous réserve de viabilité et d’accord des créanciers.

- 🔁 Cession totale ou partielle : reprise de l’activité par un tiers (totale ou d’une branche), sans reprise du passif, avec transfert automatique des contrats de travail liés à l’activité cédée.

- ❌ Liquidation judiciaire : si le redressement est manifestement impossible 👉 arrêt définitif de l’activité, vente des actifs, licenciement des salariés pris en charge par l’AGS, remboursement très partiel des créanciers.

- Alternatives préventives au redressement judiciaire (à privilégier avant l’état de cessation des paiements pour éviter l’ouverture d’un redressement ou d’une liquidation judiciaire) :

- Mandat ad hoc

- Conciliation

- Procédure de sauvegarde

- À retenir : anticiper et se faire accompagner par un avocat expert du droit des entreprises en difficulté augmente fortement les chances de survie de l’entreprise.

Le redressement judiciaire est une procédure souvent redoutée par les entreprises, leurs dirigeants et leurs créanciers.

Pourtant, loin d’être une fatalité, elle représente parfois l’unique bouée de sauvetage pour une entreprise en difficulté.

L’ouverture d’un redressement judiciaire entraîne un gel des dettes, permettant ainsi de préserver l’activité, maintenir les emplois et organiser le remboursement progressif des créanciers.

Avec plus de 45 000 procédures collectives ouvertes chaque année en France, comprendre les implications concrètes du redressement judiciaire est essentiel.

Que vous soyez chef d’entreprise, salarié ou créancier, ce guide exhaustif vous éclaire sur tous les aspects de cette procédure :

- Ses effets immédiats,

- les droits de chacun,

- les issues possibles,

- et les bonnes pratiques pour traverser cette épreuve.

Sommaire

I. Qu’est-ce que le redressement judiciaire ?

1. Définition et cadre légal du redressement judiciaire

Le redressement judiciaire est une procédure collective régie par les articles L.631-1 à L.632-4 du Code de commerce.

Elle s’applique à toute entreprise qui se trouve dans l’impossibilité de régler ses dettes en raison d’un actif disponible insuffisant — situation qualifiée de cessation des paiements.

Cette procédure cherche à concilier plusieurs objectifs : permettre la poursuite de l’activité, maintenir l’emploi et apurer le passif.

2. Qui peut bénéficier du redressement judiciaire ?

La procédure concerne :

- Les commerçants, artisans et agriculteurs

- Les professions libérales

- Toutes les formes de sociétés de droit privé, quelle que soit leur taille

3. Distinction avec les autres procédures collectives

💡 Bon à savoir 💡

Il est crucial de distinguer le redressement judiciaire des autres procédures :

- La sauvegarde : pour les entreprises en difficulté mais non encore en cessation de paiements

- Le mandat ad hoc et la conciliation : procédures amiables préventives

- La liquidation judiciaire : pour les entreprises dont le redressement est impossible, entraînant la cessation définitive de l’activité

4. Les étapes clés de la procédure de redressement judiciaire

- Déclaration de cessation des paiements :

Le dirigeant dispose de 45 jours maximum après la constatation de la cessation de paiements - Jugement d’ouverture :

Rendu par le tribunal compétent (tribunal de commerce ou judiciaire) - Période d’observation :

Durée de 6 mois, renouvelable jusqu’à 18 mois maximum, permettant d’analyser la viabilité de l’entreprise - Issue de la procédure :

Plan de continuation, plan de cession, ou liquidation judiciaire

II. Les conséquences du redressement judiciaire pour le dirigeant

1. L’impact sur les pouvoirs de gestion

L’ouverture d’une procédure de redressement judiciaire impacte différemment les pouvoirs du dirigeant selon la taille de l’entreprise.

1.1 Nomination d’un administrateur judiciaire : règles en vigueur

La désignation d’un administrateur judiciaire est obligatoire lorsque l’entreprise remplit au moins l’un de ces critères :

- 20 salariés ou plus

- Chiffre d’affaires d’au moins 3 millions d’euros hors taxes

En dessous de ces seuils, le tribunal peut désigner un administrateur judiciaire s’il l’estime nécessaire, mais ce n’est pas obligatoire.

Dans ce cas, le dirigeant conserve l’intégralité de ses pouvoirs de gestion, sous réserve des restrictions légales (interdiction de payer les créances antérieures, poursuite des contrats en cours…).

1.2 Missions de l’administrateur judiciaire

Lorsqu’un administrateur est nommé, le tribunal définit précisément l’étendue de sa mission.

Celui-ci peut :

- Assister le dirigeant dans les décisions de gestion (mission d’assistance) : le dirigeant et l’administrateur prennent les décisions importantes conjointement

- Surveiller la gestion du dirigeant (mission de surveillance) : l’administrateur contrôle a posteriori les actes de gestion

- Représenter le dirigeant pour certains actes stratégiques (mission de représentation)

- Dans les cas les plus graves, remplacer totalement le dirigeant et assurer seul l’administration de l’entreprise (dessaisissement complet)

💡 Bon à savoir 💡

Certaines décisions nécessitent impérativement l’autorisation du juge-commissaire, quelle que soit la mission de l’administrateur :

- Vente de biens essentiels à l’activité

- Licenciements économiques

- Conclusion de contrats importants

Exemple concret : Un dirigeant de PME industrielle avec 35 salariés se voit imposer un administrateur judiciaire qui supervise toutes les décisions financières supérieures à 10 000 euros, limitant considérablement son autonomie de gestion.

1.3 La procédure de sortie de crise : un dispositif qui n’existe plus

Pour les petites structures (moins de 20 salariés et passif inférieur à 3 millions d’euros), il existait auparavant une procédure allégée permettant au dirigeant de conserver l’ensemble de ses pouvoirs : la procédure de traitement de sortie de crise.

⚠️ Attention ⚠️

La procédure de traitement de sortie de crise, qui permettait aux petites entreprises de conserver leurs pouvoirs, n’est plus accessible depuis le 22 novembre 2025.

Instaurée par la loi n° 2021-689 du 31 mai 2021 (art. 13) et prolongée par la loi n° 2023-1059 du 20 novembre 2023, elle n’est désormais plus applicable.

2. La modification de la rémunération

Le dirigeant conserve sa rémunération, mais l’administrateur judiciaire peut demander sa réduction pour prioriser le remboursement des créanciers et augmenter les chances d’adoption d’un plan de redressement.

Cette réduction, bien que difficile à accepter, démontre l’engagement du dirigeant dans le sauvetage de l’entreprise et favorise la confiance des créanciers.

3. Les risques personnels pour le dirigeant

Au-delà de la perte de pouvoir, le dirigeant d’une entreprise en redressement judiciaire s’expose à plusieurs risques personnels graves qui peuvent avoir des conséquences durables sur sa vie professionnelle et patrimoniale.

3.1 Interdiction de gérer

L’interdiction de gérer est une sanction prononcée par le tribunal en cas de faute de gestion avérée.

Principaux motifs de prononciation :

- Absence de déclaration de cessation de paiements dans les 45 jours

- Poursuite abusive d’une activité déficitaire dans un intérêt personnel

- Détournement d’actifs ou comptabilité fictive

- Non-respect des obligations sociales et fiscales

Conséquences : Cette interdiction empêche le dirigeant de diriger, gérer, administrer ou contrôler, directement ou indirectement, toute entreprise commerciale, artisanale ou agricole.

Durée : De 2 à 15 ans maximum, selon la gravité des fautes. Elle figure au casier judiciaire et au registre du commerce et des sociétés (RCS).

Exemple : Un dirigeant ayant attendu 8 mois avant de déclarer la cessation de paiements, aggravant le passif de 200 000 €, peut se voir interdire de gérer pour 5 ans.

3.2 Faillite personnelle

La faillite personnelle constitue la sanction la plus lourde du droit des entreprises en difficulté.

Motifs aggravés :

- Avoir disposé des biens de la société comme des biens personnels

- Avoir fait disparaître des documents comptables

- Avoir organisé son insolvabilité (ventes simulées, donations suspectes)

- Exploitation déficitaire abusive dans un intérêt personnel

Conséquences étendues : Au-delà de l’interdiction de gérer, la faillite personnelle entraîne l’interdiction d’exercer une fonction publique élective, d’être électeur aux tribunaux de commerce, et l’impossibilité d’exercer certaines professions réglementées.

Durée : De 5 à 15 ans, avec possibilité de relèvement anticipé en cas de bonne conduite et remboursement partiel des créanciers.

💡 Différence clé 💡

L’interdiction de gérer vise uniquement la gestion d’entreprise, tandis que la faillite personnelle emporte des interdictions civiques et professionnelles beaucoup plus larges.

3.3 Banqueroute : la sanction pénale

Au-delà des sanctions professionnelles (interdiction de gérer, faillite personnelle), les fautes les plus graves peuvent exposer le dirigeant à des poursuites pénales pour banqueroute.

Distinction fondamentale :

- La faillite personnelle est une sanction civile et professionnelle prononcée par le tribunal de commerce

- La banqueroute est un délit pénal jugé par le tribunal correctionnel

Faits constitutifs de banqueroute (article L.654-2 du Code de commerce) :

- Avoir détourné ou dissimulé tout ou partie de l’actif de l’entreprise

- Avoir frauduleusement augmenté le passif

- Avoir tenu une comptabilité fictive, fait disparaître des documents comptables ou n’avoir pas tenu de comptabilité

- Avoir effectué des achats en vue de revente au-dessous du cours pour retarder l’ouverture de la procédure

Sanctions encourues :

- 5 ans d’emprisonnement

- 75 000 € d’amende

- Peines complémentaires : interdiction de gérer, privation des droits civiques

Prescription : L’action publique se prescrit par 6 ans à compter de la découverte des faits.

Exemple jurisprudentiel : Un dirigeant ayant détourné 300 000 € de l’actif social quelques mois avant le redressement judiciaire a été condamné à 3 ans de prison dont 18 mois ferme, 50 000 € d’amende et 10 ans d’interdiction de gérer.

⚠️ Attention ⚠️

La banqueroute est un délit pénal grave inscrit au casier judiciaire.

Contrairement aux sanctions civiles, elle peut entraîner une peine de prison ferme et avoir des conséquences importantes sur la vie personnelle et professionnelle du dirigeant.

3.4 Mise en jeu des cautions personnelles

De nombreux dirigeants ont cautionné personnellement les dettes de leur entreprise (emprunts bancaires, crédits fournisseurs, baux commerciaux) pour obtenir des financements.

Principe : Le redressement judiciaire de l’entreprise n’efface pas la caution personnelle. Les créanciers peuvent se retourner contre le patrimoine personnel du dirigeant pour obtenir remboursement.

Biens potentiellement concernés :

- Résidence principale (sauf protection partielle sous conditions)

- Résidence secondaire, placements financiers, véhicules personnels

- Comptes bancaires personnels

Protections légales :

- Protection de la résidence principale : Depuis 2015, seule la partie dépassant un montant raisonnable peut être saisie

- Accord du conjoint : En régime de communauté, le conjoint doit avoir donné son accord écrit pour engager les biens communs

- Proportionnalité : Une caution manifestement disproportionnée au patrimoine peut être annulée ou réduite

Exemple chiffré : Un dirigeant a cautionné un prêt de 300 000 €. L’entreprise est liquidée. La banque peut se retourner contre lui personnellement. Si sa résidence principale vaut 400 000 € et qu’il n’a pas d’autres biens, une partie peut être saisie après décision de justice.

3.5 Responsabilité pour insuffisance d’actif

Lorsqu’une faute de gestion du dirigeant a contribué à l’insuffisance d’actif, le tribunal peut le condamner à combler tout ou partie du passif (article L.651-2 du Code de commerce).

Fautes sanctionnées :

- Rémunération excessive du dirigeant

- Dépenses somptuaires ou injustifiées

- Confusion des patrimoines (utilisation des fonds sociaux à titre personnel)

- Absence de suivi comptable

- Maintien artificiel de l’activité sans perspective réelle

Montant : Le tribunal fixe souverainement le montant, de quelques milliers d’euros à plusieurs millions selon l’ampleur de la faute.

Prescription : L’action se prescrit par 3 ans à compter du jugement d’ouverture.

Exemple jurisprudentiel : Un dirigeant s’est versé 15 000 € mensuels pendant 2 ans alors que l’entreprise ne payait plus ses fournisseurs. Le tribunal l’a condamné à rembourser 180 000 € au titre du comblement de passif.

⚠️ Cumul des sanctions ⚠️

Ces différentes sanctions peuvent se cumuler.

Un dirigeant fautif peut être à la fois interdit de gérer, condamné à combler l’insuffisance d’actif ET poursuivi sur ses cautions personnelles.

D’où l’importance absolue d’anticiper les difficultés et de déclarer rapidement la cessation de paiements.

III. Les conséquences pour les créanciers et fournisseurs

1. Le gel des dettes antérieures

Le jugement d’ouverture entraîne le gel des dettes : les créanciers ont l’impossibilité de se faire rembourser les créances échues avant ce jugement.

Cette mesure vise à protéger l’entreprise des poursuites individuelles et permettre une restructuration ordonnée.

Les exceptions au gel :

Certaines créances échappent à cette règle :

- Créances alimentaires : dettes personnelles du débiteur, payées hors procédure collective

- Créances assorties d’un droit de rétention : le paiement peut être autorisé pour récupérer un bien essentiel

- Créances liées à un crédit-bail indispensable : le juge-commissaire peut autoriser le paiement des loyers impayés si cela permet la levée d’option sur un bien nécessaire à la production

Exemple : Une entreprise a conclu un contrat de crédit-bail portant sur une machine indispensable à sa production.

À l’échéance du contrat, des loyers restent impayés.

Le juge-commissaire peut autoriser leur règlement, condition nécessaire à la levée d’option d’achat, car la machine est vitale pour l’activité.

⚠️ Attention ⚠️

Tout paiement interdit peut être annulé à la demande du ministère public ou de tout intéressé.

2. Le sort des créances postérieures

Les créances nées après l’ouverture sont traitées différemment selon qu’elles sont ou non indispensables à l’activité :

Créances payables à échéance (si indispensables à l’activité) :

- Loyers du fonds de commerce

- Électricité, chauffage, eau

- Fournitures nécessaires à la production

- Salaires des employés

Créances non prioritaires : traitées comme les créances antérieures, selon les actifs disponibles et le rang de priorité.

3. Suspension et interruption des poursuites individuelles

À compter du jugement d’ouverture, les créanciers ne peuvent plus :

- Engager de nouvelles actions en paiement

- Poursuivre les actions en cours

- Obtenir la résolution d’un contrat pour défaut de paiement

Les procédures de recouvrement (mises en demeure, injonctions de payer, saisies) sont suspendues.

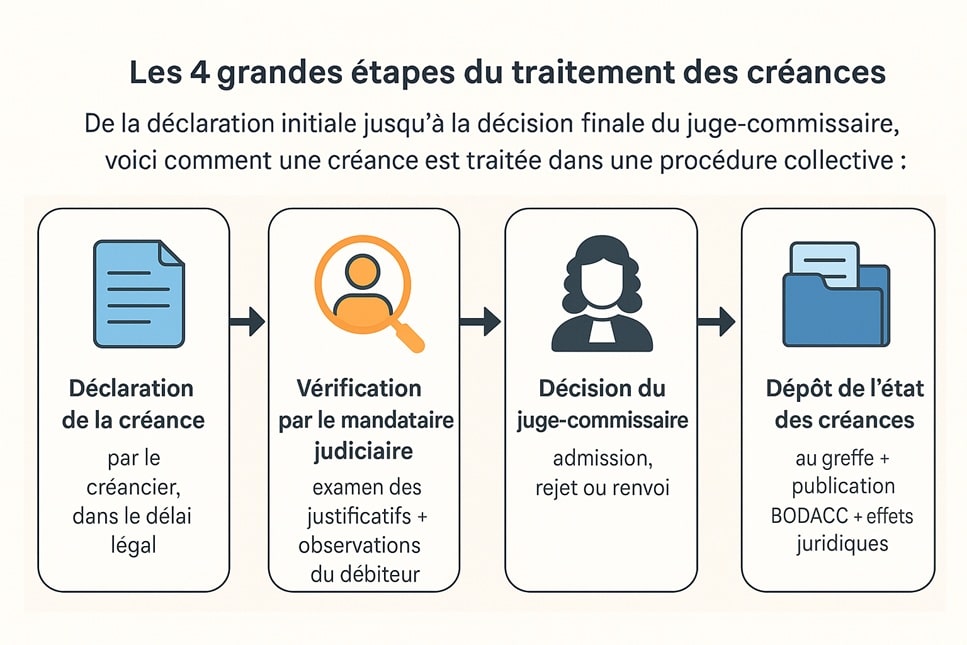

4. La déclaration de créances : une étape cruciale

Le créancier doit impérativement déclarer sa créance auprès du mandataire judiciaire dans un délai de 2 mois suivant la publication du jugement au BODACC.

Mentions obligatoires :

- Montant précis de la créance

- Intérêts échus et modalités de calcul

- Nature de la sûreté (hypothèque, privilège, nantissement…)

- Justificatifs (factures, contrats, bons de commande…)

⚠️ Attention ⚠️

L’absence de déclaration dans les délais entraîne la forclusion (perte définitive du droit au remboursement dans le cadre de la procédure).

5. Droits et recours du créancier

Après déclaration, le créancier peut :

- Suivre le déroulement de la procédure via le mandataire

- Assister aux audiences du tribunal

- Contester le plan de redressement proposé

- Former opposition contre certaines décisions

Exemple chiffré :

Un fournisseur détient une créance de 50 000 € sur une entreprise placée en redressement.

Après 18 mois de procédure et adoption d’un plan de continuation, il récupère finalement 15 000 € (soit 30% de sa créance), le solde étant définitivement perdu.

Tableau récapitulatif : sort des créances en redressement judiciaire

| Type de créance | Période | Paiement/traitement | Observations |

|---|---|---|---|

| Créances antérieures | Nées avant le jugement d’ouverture de la procédure collective | Gelées : interdiction de paiement par l’entreprise | Exceptions : • Créances alimentaires • Créances avec droit de rétention • Créances liées à un crédit-bail indispensable (avec accord du juge-commissaire) |

| Créances postérieures indispensables | Nées après le jugement d’ouverture de la procédure collective | Payables à échéance | Exemples : loyers, électricité, marchandises nécessaires à la production |

| Autres créances postérieures | Nées après le jugement d’ouverture de la procédure collective, mais non indispensables | Payables selon les actifs disponibles et le rang de priorité | Elles suivent le même traitement que les créances antérieures gelées |

| Conséquence pour le créancier | Toute la procédure | Risque de perte partielle ou totale | Taux de recouvrement moyen : 20 à 40% selon les études |

IV. Les conséquences pour les salariés

1. Maintien des contrats de travail

Principe fondamental :

L’ouverture du redressement judiciaire n’entraîne pas la rupture automatique des contrats de travail.

Tous les salariés conservent leur emploi pendant la période d’observation, sauf décision contraire.

En cas de cession partielle de l’entreprise, les contrats de travail des salariés affectés à l’activité cédée sont automatiquement transférés au repreneur.

2. Licenciements économiques possibles

Le juge-commissaire peut autoriser des licenciements pour motif économique uniquement s’ils présentent un caractère :

- Urgent : situation ne pouvant attendre la fin de la période d’observation

- Inévitable : aucune alternative (reclassement, formation, mobilité)

- Indispensable : nécessaire à la survie de l’entreprise

Rôle du comité social et économique (CSE) :

Si l’entreprise dispose d’un CSE, celui-ci doit être consulté avant toute décision de licenciement collectif.

Son avis, bien que consultatif, est pris en compte par le juge-commissaire.

Exemple : Une entreprise de 80 salariés en redressement doit réduire ses effectifs de 25% pour espérer survivre.

Le juge-commissaire autorise 20 licenciements économiques après avoir vérifié l’impossibilité de reclassement et la consultation du CSE.

3. Garantie des salaires (AGS) et indemnités

L’Assurance de Garantie des Salaires (AGS) intervient pour :

- Les salaires impayés antérieurs au jugement d’ouverture (jusqu’à 6 mois)

- L’indemnité de préavis

- L’indemnité de licenciement (dans la limite de 6 fois le plafond de la sécurité sociale)

- Les congés payés non pris

💡 Bon à savoir 💡

Les salariés n’ont pas besoin de déclarer leur créance — le mandataire judiciaire s’en charge automatiquement.

Cette protection les place en créanciers super-privilégiés, prioritaires sur tous les autres créanciers.

4. Ce qui change concrètement pour les salariés

Période d’incertitude :

L’attente de connaître l’issue de la procédure (continuation, cession ou liquidation) génère un stress important.

Modification des conditions de travail possibles :

Réorganisation, changement d’affectation, gel des augmentations…

Climat social dégradé :

Inquiétude, baisse de motivation, départs volontaires possibles.

En cas de cession :

Changement d’employeur, maintien des droits acquis, mais possibilité d’évolution de la convention collective.

V. Les conséquences pour l’entreprise

1. Poursuite d’activité sous contrôle judiciaire

Pendant la période d’observation, l’entreprise poursuit son activité soit avec l’assistance de l’administrateur, soit avec ce dernier assumant seul l’administration.

Restrictions importantes :

- Interdiction de vendre des actifs sans autorisation

- Obligation de rendre compte régulièrement au tribunal

- Surveillance étroite de la trésorerie

- Impossibilité de distribuer des dividendes

2. Réorganisation et restructuration

La période d’observation est mise à profit pour :

- Réduire les coûts : fermeture de sites non rentables, renégociation de contrats

- Recentrer l’activité : abandon de branches déficitaires

- Optimiser les effectifs : licenciements ciblés si autorisés

- Négocier avec les créanciers : obtention de remises de dettes et délais de paiement

Réalisation d’un bilan économique et social : L’administrateur judiciaire dresse un état complet de l’entreprise (forces, faiblesses, perspectives) qui servira de base au plan de redressement.

3. Impact sur les partenaires commerciaux

Perte de confiance : Les fournisseurs peuvent éprouver des doutes quant à la solvabilité de l’entreprise et :

- Exiger des paiements comptants

- Réclamer des garanties supplémentaires

- Réduire ou suspendre les livraisons

- Augmenter leurs tarifs

Clients inquiets : Risque de fuite de la clientèle par crainte d’interruption de service ou de défaillance dans les livraisons.

Relations bancaires tendues : Gel des lignes de crédit, impossibilité d’obtenir de nouveaux financements.

Exemple :

Une PME en redressement voit trois de ses principaux fournisseurs exiger un paiement comptant, compliquant gravement sa trésorerie.

Un client majeur représentant 20% du chiffre d’affaires se tourne vers un concurrent par prudence.

4. Image et réputation

L’ouverture d’un redressement judiciaire est publique (publication au BODACC).

Cette transparence entraîne :

- Détérioration de l’image de marque

- Méfiance des prospects

- Difficultés à recruter

- Baisse potentielle du chiffre d’affaires

Toutefois, une communication transparente et maîtrisée peut limiter les dégâts en démontrant la volonté de rebondir.

VI. Les issues possibles du redressement judiciaire

À l’issue de la période d’observation, trois grandes options se dessinent.

Infographie : Les 4 issues possibles du redressement judiciaire

⚖️ REDRESSEMENT JUDICIAIRE : 4 ISSUES POSSIBLES

Plan de Continuation

L’entreprise poursuit son activité avec un plan validé sur 3 à 10 ans

📊 Taux de réussite : 35%

- Maintien du dirigeant

- Emplois préservés

- Remboursement progressif

Cession de l’Entreprise

Reprise totale ou partielle par un tiers repreneur

📊 Taux : 25-30%

- Sans reprise du passif

- Transfert des salariés

- Prix attractif

Liquidation Judiciaire

Cessation définitive de l’activité et vente des actifs

📊 Taux : 35-40%

- Arrêt de l’activité

- Licenciements (AGS)

- Recouvrement < 10%

Extinction du Passif

Remboursement intégral pendant la période d’observation

📊 Taux : < 5% (rare)

- Apport nouvel actionnaire

- Vente d’actifs majeure

- Clôture immédiate

⏱️ Durée moyenne de la procédure : 12 à 24 mois

💡 Conseil clé : Plus la déclaration est rapide, meilleures sont les chances de plan de continuation

1. Le plan de continuation (plan de redressement)

C’est l’issue la plus favorable : l’entreprise poursuit son activité avec un plan approuvé par le tribunal.

Durée du plan : Ce plan peut s’étendre sur une durée maximale de 10 ans, permettant un remboursement progressif des créanciers.

Contenu du plan :

- Calendrier précis de remboursement des créances

- Mesures de restructuration (licenciements, cessions d’actifs non stratégiques)

- Engagements financiers (apports nouveaux, abandon de créances)

- Objectifs de chiffre d’affaires et de rentabilité

Conditions de réussite :

- Viabilité économique démontrée

- Financement suffisant

- Engagement du dirigeant

- Accord d’une majorité de créanciers (en valeur de créances)

Taux de succès :

Selon les statistiques de l’INSEE, environ 35% des plans de continuation aboutissent à un redressement durable.

Les autres débouchent sur une liquidation judiciaire ultérieure.

Exemple : Une entreprise de 50 salariés obtient un plan de continuation sur 8 ans après avoir licencié 10 personnes, vendu un entrepôt non stratégique et obtenu un abandon de 40% des créances par les principaux créanciers.

2. Le plan de cession (totale ou partielle)

Si le rachat est choisi, l’acquéreur n’a pas à assumer le passif.

C’est généralement l’activité qui est reprise, tandis que l’entreprise elle-même fait l’objet d’une liquidation judiciaire.

Cession totale : L’ensemble de l’entreprise est vendu à un repreneur qui s’engage à maintenir tout ou partie des emplois.

Cession partielle : Seule une branche d’activité viable est cédée, le reste étant liquidé.

Critères de choix du repreneur :

- Montant de l’offre

- Nombre d’emplois maintenus

- Garanties financières

- Perspectives de développement

Avantages pour le repreneur : Acquisition d’actifs sans passif, prix d’achat souvent attractif, parfois aides publiques.

Sort des salariés : Transfert automatique des contrats de travail au repreneur (article L.1224-1 du Code du travail).

3. La liquidation judiciaire

L’issue la moins favorable : elle intervient lorsque le redressement est jugé impossible.

Causes :

- Situation irrémédiablement compromise

- Absence de plan viable

- Absence d’offre de reprise sérieuse

- Échec du plan de continuation en cours

Conséquences :

- Cessation définitive de l’activité

- Vente des actifs aux enchères

- Licenciement de tous les salariés (indemnisés par l’AGS)

- Remboursement des créanciers selon l’ordre de priorité (souvent très partiel)

Transformation automatique : Un redressement judiciaire peut être converti en liquidation à tout moment si les conditions l’exigent.

4. Clôture pour extinction du passif (rare)

Il est possible que pendant la période d’observation, l’entreprise ait reconstitué sa trésorerie et puisse rembourser toutes ses dettes.

Causes :

- Apport d’un nouvel actionnaire

- Vente d’actifs non stratégiques

- Recouvrement de créances importantes

- Retournement rapide de l’activité

Dans ce cas exceptionnel, la procédure peut être clôturée immédiatement après paiement de l’intégralité des créances et frais de procédure.

VII. Les alternatives préventives au redressement judiciaire

Avant d’en arriver à la cessation de paiements, plusieurs dispositifs permettent d’anticiper les difficultés.

1. La procédure de sauvegarde

Principe : Réservée aux entreprises en difficulté mais non encore en cessation de paiements.

Avantages :

- Démarche volontaire et proactive

- Image moins dégradée qu’un redressement

- Le dirigeant conserve tous ses pouvoirs

- Gel des créances pour restructurer sereinement

2. Le mandat ad hoc

Procédure confidentielle : Le tribunal nomme un mandataire pour aider à négocier avec les créanciers.

Avantages :

- Discrétion totale (pas de publication)

- Souplesse

- Pas de dessaisissement du dirigeant

- Idéal pour négocier des délais de paiement

3. La conciliation

Procédure amiable et confidentielle : Un conciliateur aide à trouver un accord avec les principaux créanciers.

Durée : Maximum 5 mois (renouvelable une fois).

Homologation possible : L’accord peut être homologué par le tribunal, lui donnant force exécutoire.

💡 Recommandation 💡

Ces procédures préventives ont un taux de réussite nettement supérieur au redressement judiciaire.

Agir tôt est crucial !

VIII. Checklist pratique : que faire immédiatement après l’ouverture du redressement ?

1. Pour le dirigeant

✅ Rassembler tous les documents comptables et juridiques :

- Bilans et comptes de résultat des 3 dernières années

- Grand livre et balance

- Liste exhaustive des créanciers et débiteurs

- Contrats en cours (baux, crédits, fournisseurs)

- Procès-verbaux d’assemblées

✅ Préparer la liste des créanciers pour le mandataire judiciaire (noms, adresses, montants, sûretés)

✅ Informer rapidement les salariés : Organiser une réunion transparente, rassurer sur le maintien de l’activité

✅ Communiquer avec les partenaires clés : Clients et fournisseurs stratégiques, pour maintenir la confiance

✅ Collaborer activement avec l’administrateur : Fournir toutes les informations demandées, être force de proposition

✅ Établir un prévisionnel de trésorerie rigoureux : Suivi quotidien ou hebdomadaire

✅ Identifier les actifs non stratégiques : Pouvant être cédés pour améliorer la trésorerie

✅ Consulter un avocat spécialisé : En droit des entreprises en difficulté

2. Pour les créanciers

✅ Déclarer impérativement sa créance dans les 2 mois suivant la publication au BODACC

✅ Rassembler tous les justificatifs : Factures, bons de commande, contrats, correspondances

✅ Vérifier l’existence de sûretés : Hypothèque, privilège, nantissement, caution…

✅ Suivre régulièrement l’évolution : Via le mandataire judiciaire

✅ Évaluer l’opportunité de participer à une offre de reprise (si cession envisagée)

3. Pour les salariés

✅ Se renseigner sur ses droits auprès du mandataire judiciaire

✅ Contacter l’AGS si des salaires ne sont pas payés

✅ Participer aux réunions d’information organisées par la direction ou le CSE

✅ Envisager des formations en cas de risque de licenciement

✅ Rester mobilisé : La motivation des équipes est un atout majeur pour le redressement

IX. Étude de cas : redressement réussi d’une PME

Situation initiale :

Entreprise de menuiserie de 25 salariés, chiffre d’affaires de 3,5 M€, en difficulté suite à la perte d’un client majeur (40% du CA).

Passif : 800 000 €, dont 300 000 € auprès de 4 fournisseurs principaux.

Procédure :

- Déclaration de cessation de paiements en mars 2023

- Jugement d’ouverture en avril 2023

- Période d’observation de 12 mois

- Nomination d’un administrateur judiciaire

Mesures prises :

- Licenciement économique de 5 salariés (autorisé par le juge)

- Vente d’un véhicule de fonction et d’une machine obsolète (50 000 €)

- Diversification commerciale : 3 nouveaux clients signés

- Renégociation des contrats fournisseurs

- Réduction de 30% de la rémunération du dirigeant

Plan de continuation adopté (avril 2024) :

- Durée : 7 ans

- Remise de 25% des créances antérieures

- Paiement progressif : 10% la première année, puis 15% par an

Résultat (novembre 2025) :

L’entreprise est en bonne voie, a retrouvé sa rentabilité, embauché 2 personnes et respecte son plan de remboursement.

Le moral des équipes est remonté.

Enseignements :

Réactivité du dirigeant, collaboration constructive avec l’administrateur, efforts partagés (salariés + créanciers), et surtout : agir avant qu’il ne soit trop tard.

X. Conclusion sur les conséquences d’un redressement judiciaire

Le redressement judiciaire, bien que redouté, n’est pas une sentence de mort pour l’entreprise.

C’est une procédure encadrée et protectrice qui, lorsqu’elle est bien menée, peut offrir une seconde chance à une entreprise viable mais temporairement en difficulté.

Les enseignements clés :

- Anticiper : Ne pas attendre la cessation de paiements, privilégier les procédures préventives

- Être transparent : Avec le tribunal, les créanciers, les salariés

- Collaborer : Avec l’administrateur judiciaire et le mandataire

- Se faire accompagner : Par des professionnels (avocat, expert-comptable)

- Rester mobilisé : Le redressement exige un engagement total du dirigeant

Chaque année, des centaines d’entreprises françaises sortent avec succès d’un redressement judiciaire et reprennent une activité pérenne.

La clé réside dans la réactivité, la lucidité et la volonté de rebondir.

Si votre entreprise traverse des difficultés, n’attendez pas qu’il soit trop tard.

Consultez rapidement un avocat spécialisé ou un mandataire ad hoc pour explorer toutes les solutions préventives à votre disposition.

XI. FAQ : Questions fréquentes sur le redressement judiciaire

1. Dans cette situation, les créanciers peuvent-ils espérer un remboursement de leur dette ?

Oui, mais cela dépend de plusieurs facteurs.

Les créances antérieures sont gelées et ne peuvent plus être payées directement.

Les créanciers doivent déclarer leur créance auprès du mandataire judiciaire.

Leur chance d’être remboursé dépendra :

- Des actifs de l’entreprise

- Du rang de leur créance (créances privilégiées vs chirographaires)

- De l’issue de la procédure (continuation, cession, liquidation)

En revanche, les créances postérieures indispensables à l’activité sont payées à échéance normalement.

Taux de recouvrement moyen :

Les études montrent qu’un créancier chirographaire récupère en moyenne 20 à 40% de sa créance en cas de plan de continuation, et souvent moins de 10% en cas de liquidation.

2. Lors du redressement, le dirigeant conserve-t-il sa place à la tête de l’entreprise ?

Cela dépend de la taille de l’entreprise.

Dans les petites entreprises (moins de 20 salariés et chiffre d’affaires inférieur à 3 millions d’euros), le dirigeant conserve la totalité de ses pouvoirs et gère seul la procédure simplifiée.

Au-dessus de ces seuils, un administrateur judiciaire est obligatoirement nommé.

Il assiste le dirigeant ou, dans les cas graves, le remplace totalement dans la gestion quotidienne. Le dirigeant peut alors se retrouver totalement dessaisi.

3. Le redressement judiciaire met-il fin aux contrats en cours ?

Non, c’est même l’inverse.

Tous les contrats en cours se poursuivent par principe, sauf décision contraire du juge-commissaire ou de l’administrateur pour des contrats non essentiels ou trop coûteux.

Exceptions : L’administrateur peut demander la résiliation anticipée de contrats déficitaires ou non stratégiques (locaux inutilisés, contrats publicitaires, etc.).

4. Les salaires sont-ils payés en redressement judiciaire ?

Oui, les salaires sont toujours payés :

- Salaires postérieurs au jugement : payés normalement par l’entreprise (créance prioritaire)

- Salaires antérieurs impayés : pris en charge par l’AGS (Assurance de Garantie des Salaires) dans la limite de 6 mois d’arriérés

Les salariés bénéficient d’un super-privilège : ils sont payés en priorité sur tous les autres créanciers.

5. Quel est l’intérêt de recourir au redressement judiciaire ?

Le redressement judiciaire offre plusieurs avantages cruciaux :

- Maintenir l’activité et éviter la liquidation immédiate

- Préserver les emplois (du moins en partie)

- Geler les dettes et stopper les poursuites individuelles

- Bénéficier d’un répit pour restructurer sous protection judiciaire

- Négocier avec les créanciers dans un cadre légal équitable

- Obtenir des remises de dettes et des délais de paiement

C’est souvent la dernière chance de sauver une entreprise viable mais en difficulté passagère.

6. Le redressement judiciaire suspend-il les poursuites des créanciers ?

Oui, absolument.

Dès le jugement d’ouverture, toutes les actions des créanciers visant à obtenir le paiement de créances antérieures sont automatiquement suspendues :

- Interdiction d’engager de nouvelles poursuites

- Suspension des instances en cours

- Interdiction de prononcer des résolutions de contrats pour défaut de paiement

Cette suspension offre un bouclier juridique essentiel à l’entreprise pour respirer et se réorganiser.

7. Combien de temps dure une procédure de redressement judiciaire ?

La période d’observation dure initialement 6 mois, renouvelable jusqu’à 18 mois maximum (voire 24 mois dans certains cas exceptionnels).

Ensuite, selon l’issue :

- Plan de continuation : de 3 à 10 ans

- Plan de cession : quelques mois (le temps de finaliser la vente)

- Liquidation : variable, de quelques mois à plusieurs années selon les actifs

Durée moyenne totale : de 12 à 24 mois entre le jugement d’ouverture et l’adoption d’un plan définitif.

8. Quelles sont les chances de sortir avec un plan de continuation ?

Les statistiques varient selon les études, mais on estime qu’environ 35 à 40% des redressements débouchent sur un plan de continuation.

Facteurs de réussite :

- Secteur d’activité porteur

- Diagnostic précoce des difficultés

- Dirigeant compétent et impliqué

- Trésorerie minimale préservée

- Soutien des créanciers principaux

- Viabilité économique démontrée

Les 60 à 65% restants aboutissent à une cession ou liquidation.

D’où l’importance d’agir dès les premiers signaux via des procédures préventives (mandat ad hoc, conciliation, sauvegarde).

Créancier ou dirigeant d’une entreprise en difficulté, face à un redressement judiciaire ?

Nos avocats d’affaires accompagnent les entreprises partout en France, dans l’ensemble des démarches portant sur le droit des entreprises en difficulté :

- Procédures préventives

- Mandat ad hoc

- Conciliation

- Procédures collectives

- Procédure de sauvegarde

- Redressement judiciaire

- Liquidation judiciaire

- Dépôt de bilan

- Défense du dirigeant

- …

Vous êtes dirigeant d’entreprise et vous rencontrez des difficultés ?

N’hésitez pas à nous contacter dès maintenant pour bénéficier de nos conseils et de notre aide !

Contacter Maître FACCHINI Avocat expert en droit des entreprises en difficulté

Vous souhaitez avoir plus d’informations concernant nos services, ou bien prendre un rendez-vous ?

N’hésitez pas à contacter Maître FACCHINI directement sur son téléphone portable, par email ou via le formulaire ci-dessous, un retour vous sera apporté dans l’heure !