Assignation en redressement judiciaire du débiteur par un créancier (Guide complet 2026)

📌 Assignation en redressement judiciaire : l’essentiel en 30 secondes

❓ Qu’est-ce que c’est ?

Acte par lequel un créancier saisit le tribunal pour demander l’ouverture d’une procédure de redressement judiciaire contre son débiteur en cessation des paiements.

Objectif : placer l’entreprise sous contrôle judiciaire pour organiser le paiement des dettes via un plan de continuation ou de cession.

⏰ Délais impératifs

15 jours francs minimum entre la signification de l’assignation au débiteur et la date d’audience.

Dépôt de l’assignation au greffe au plus tard 8 jours avant l’audience.

1 an maximum après la radiation du RCS pour assigner un débiteur ayant cessé son activité.

📋 Conséquences principales

- Gel des créances antérieures à la date du jugement

- Obligation pour les créanciers de déclarer leurs créances sous 2 mois (publication BODACC)

- Suspension des poursuites individuelles contre le débiteur

- Nomination d’un mandataire judiciaire et éventuellement d’un administrateur

- Risques de sanctions pour le dirigeant (interdiction de gérer, comblement de passif)

✅ Démarches immédiates

- Créancier : rassembler la preuves de la créance + cessation des paiements, consulter avocat spécialisé

- Débiteur assigné : réagir sous 48-72h, collecter pièces comptables, envisager dépôt volontaire

- Respecter impérativement les délais de signification et dépôt au greffe

⚖️ Conseil d’avocat :

L’assignation en redressement judiciaire requiert une expertise stricte du formalisme.

L’accompagnement d’un avocat spécialisé en redressement judiciaire sécurise la démarche et évite les causes de nullité.

L’assignation en redressement judiciaire est un outil puissant à la disposition des créanciers pour saisir le tribunal lorsqu’un débiteur se trouve en cessation des paiements.

Utilisée pour provoquer l’ouverture d’une procédure collective, elle permet de faire examiner la situation financière du débiteur et d’organiser le règlement de son passif sous contrôle judiciaire.

Face à un débiteur en cessation des paiements, cette procédure judiciaire permet de placer l’entreprise sous contrôle du tribunal afin d’organiser le règlement des créances via un plan de redressement.

Pour le créancier, l’assignation représente à la fois un levier de pression et un outil de recouvrement collectif.

Pour le débiteur, elle marque un point de bascule décisif pouvant conduire soit à la restructuration de l’entreprise, soit à sa liquidation.

Cet article détaille les conditions juridiques de l’assignation en redressement judiciaire, le déroulement de la procédure, les conséquences pour chaque partie et les stratégies de défense disponibles.

Sommaire

I. Qu’est-ce qu’une assignation en redressement judiciaire ?

1. Définition juridique et contexte

L’assignation en redressement judiciaire est un acte de procédure par lequel un créancier saisit le tribunal compétent pour demander l’ouverture d’une procédure collective à l’encontre d’un débiteur en cessation des paiements.

Le redressement judiciaire constitue une procédure collective destinée à permettre la poursuite de l’activité de l’entreprise, le maintien de l’emploi et l’apurement du passif.

L’objectif est de donner à l’entreprise en difficulté une chance de se restructurer via un plan de redressement, qui peut prendre la forme d’un plan de continuation ou d’un plan de cession.

Cette procédure se distingue de la liquidation judiciaire, qui suppose que le redressement est manifestement impossible et conduit à la cessation immédiate de l’activité.

L’assignation en redressement judiciaire relève des articles L631-1 à L632-4 du Code de commerce.

2. Qui peut assigner et devant quel tribunal ?

2.1 Les créanciers habilités à assigner

Tout créancier titulaire d’une créance certaine, liquide et exigible peut assigner un débiteur en redressement judiciaire.

Les principaux créanciers assignants sont :

- Les fournisseurs commerciaux : impayés de factures, marchandises livrées non réglées,

- Les établissements bancaires : prêts impayés, découverts non autorisés, crédits PGE non remboursés,

- L’URSSAF : cotisations sociales patronales et salariales impayées. L’URSSAF constitue l’un des créanciers les plus actifs en matière d’assignation, notamment lorsque les parts salariales ne sont pas réglées,

- Le Trésor public (DGFIP) : dettes fiscales (TVA, impôt sur les sociétés, CFE, taxe foncière),

- Les salariés : via le Comité Social et Économique (CSE) pour salaires et indemnités impayés,

- Les bailleurs commerciaux : loyers commerciaux impayés,

- Les associés : au titre d’un compte courant d’associé non remboursé (si créance exigible).

2.2 Le Procureur de la République et le tribunal

Le Procureur de la République peut également saisir le tribunal aux fins d’ouverture d’une procédure de redressement judiciaire, notamment lorsqu’il est informé de la cessation des paiements d’une entreprise.

Le tribunal de commerce peut aussi se saisir d’office dans certaines situations (échec d’une procédure de conciliation, conversion d’une sauvegarde).

2.3 Tribunal compétent selon la nature du débiteur

Le tribunal de commerce est compétent pour :

- Les commerçants personnes physiques,

- Les sociétés commerciales (SARL, SAS, SA, SNC, etc.),

- Les artisans immatriculés au RCS.

Le tribunal judiciaire est compétent pour :

- Les professions libérales,

- Les agriculteurs,

- Les SCI civiles (sauf SCI ayant une activité commerciale),

- Les associations.

La compétence territoriale revient au tribunal du lieu du siège social du débiteur ou, à défaut, du lieu de son principal établissement.

3. Différence fondamentale redressement vs liquidation judiciaire

Le redressement judiciaire vise à sauvegarder l’entreprise via un plan de redressement permettant la poursuite de l’activité.

L’entreprise bénéficie d’une période d’observation de 6 mois renouvelable (jusqu’à 18 mois maximum) durant laquelle un administrateur judiciaire et un mandataire judiciaire analysent la situation.

À l’issue, le tribunal arrête soit un plan de continuation (l’entreprise poursuit son activité), soit un plan de cession (transfert de l’activité à un repreneur).

La liquidation judiciaire suppose que le redressement est manifestement impossible.

Elle conduit à la cessation immédiate de l’activité, au licenciement des salariés et à la vente des actifs pour apurer les dettes.

💡 Stratégie courante :

Le créancier demande l’ouverture d’une liquidation judiciaire à titre principal et, subsidiairement, celle d’un redressement judiciaire.

Le tribunal choisit la procédure la plus adaptée à la situation du débiteur.

II. Conditions pour assigner un débiteur en redressement judiciaire

1. Créance certaine, liquide, exigible et non prescrite

Le créancier doit justifier d’une créance réunissant quatre caractéristiques cumulatives.

1.1 Créance certaine

La créance ne doit faire l’objet d’aucune contestation sérieuse.

Elle repose sur une cause juridique incontestable (facture, contrat, jugement, reconnaissance de dette).

1.2 Créance liquide

le montant de la créance doit être déterminé ou aisément déterminable.

Une facture avec un montant précis remplit cette condition.

1.3 Créance exigible

l’échéance de paiement doit être dépassée.

Une créance à terme non échu n’est pas exigible.

1.4 Créance non prescrite

la créance doit être invoquée dans les délais de prescription applicables (généralement 5 ans pour les créances commerciales, 3 ans pour les créances de droit commun).

💡 Point important :

Le créancier n’a pas besoin d’un titre exécutoire pour assigner en redressement judiciaire.

Une simple facture impayée accompagnée de bons de commande et de livraison peut suffire si elle n’est pas sérieusement contestée.

2. Cessation des paiements : définition et preuves

La cessation des paiements est définie par l’article L631-1 du Code de commerce comme l’impossibilité pour le débiteur de faire face à son passif exigible avec son actif disponible.

Passif exigible : ensemble des dettes dont l’échéance est arrivée et qui peuvent être réclamées immédiatement (factures échues, salaires, cotisations sociales, loyers, etc.).

Actif disponible : liquidités et moyens de financement mobilisables à court terme (trésorerie, découvert bancaire autorisé, délais de paiement accordés).

Les éléments de preuve de la cessation des paiements peuvent inclure :

- Impayés multiples et récurrents,

- Rejets de prélèvements bancaires,

- Procès-verbaux de saisies infructueuses (saisie-attribution sur comptes bancaires sans provision),

- Attestations bancaires mentionnant l’absence de liquidités,

- Non-paiement des salaires ou des cotisations sociales,

- Mises en demeure restées sans effet.

⚖️ Jurisprudence : selon l’arrêt de la Cour de cassation du 20 mars 2019 (n° 17-26.602), les poursuites infructueuses engagées préalablement par le créancier constituent un élément de preuve recevable de l’état de cessation des paiements.

3. Délai d’un an et articulation avec procédures amiables

Si le débiteur a cessé son activité et a été radié du RCS, le créancier dispose d’un délai d’un an à compter de la date à laquelle la radiation est mentionnée au registre pour l’assigner en redressement judiciaire.

Ce délai court à compter de la date de mention de la radiation au RCS, et non à compter de la date d’effet rétroactive éventuellement mentionnée sur l’extrait Kbis.

⚖️ Jurisprudence : la Cour de cassation a confirmé le 18 janvier 2023 (n° 21-21.748) que le délai d’un an prévu à l’article L631-5 du Code de commerce court à compter de la date de mention au RCS.

Effet bouclier de la conciliation : un débiteur engagé dans une procédure de conciliation (procédure préventive confidentielle) ne peut pas être assigné en redressement ou liquidation judiciaire par un créancier.

Cette protection permet au débiteur de négocier avec ses créanciers dans un cadre amiable sans risque d’assignation pendant la durée de la procédure.

4. Suppression de l’exigence de tentatives de recouvrement préalables

Depuis la loi de sauvegarde des entreprises du 26 juillet 2005, le créancier n’a plus l’obligation de justifier de tentatives de recouvrement préalables pour assigner en redressement judiciaire.

Avant cette réforme, l’article R631-2 du Code de commerce imposait au créancier d’indiquer dans son assignation les procédures ou voies d’exécution engagées pour le recouvrement de la créance.

Cette exigence a été supprimée, simplifiant ainsi la recevabilité de l’action.

⚖️ Jurisprudence : la Cour de cassation a confirmé le 28 juin 2017 (n° 16-10.025), puis la Cour d’appel d’Aix-en-Provence le 26 août 2019, que la recevabilité de l’assignation en redressement judiciaire ne dépend plus de la justification des procédures ou voies d’exécution engagées.

✅ Check-list créancier : ai-je le droit d’assigner ?

- ☑ Créance certaine : facture, jugement, reconnaissance de dette incontestable

- ☑ Créance liquide : montant déterminé ou déterminable

- ☑ Créance exigible : échéance de paiement dépassée

- ☑ Créance non prescrite : respecte les délais de prescription applicables

- ☑ Absence de contestation sérieuse de la créance par le débiteur

- ☑ Éléments caractérisant la cessation des paiements : impayés multiples, saisies infructueuses, attestations bancaires

- ☑ Respect du délai d’un an si le débiteur est radié du RCS

- ☑ Débiteur non engagé dans une procédure de conciliation (effet bouclier)

III. Formalisme et pièges de l’assignation en redressement judiciaire

1. Mentions obligatoires de l’assignation

L’assignation en redressement judiciaire doit impérativement comporter les mentions prévues par l’article R631-2 du Code de commerce :

- Identité complète du créancier et du débiteur (nom, dénomination sociale, siège social, forme juridique),

- Indication du tribunal compétent (tribunal de commerce ou tribunal judiciaire),

- Date, heure et lieu de l’audience,

- Nature et montant précis de la créance,

- Indication des privilèges et sûretés éventuellement attachés à la créance,

- Éléments caractérisant l’état de cessation des paiements du débiteur,

- Demande exclusive d’ouverture de redressement judiciaire (ou liquidation judiciaire à titre principal et redressement à titre subsidiaire).

L’assignation ne peut comporter aucune autre demande, notamment de paiement de la créance, sous peine de nullité.

2. Pièces justificatives indispensables

Le créancier doit joindre à l’assignation un dossier complet de pièces justificatives :

- Factures impayées, bons de commande, bons de livraison,

- Mises en demeure et lettres de relance,

- Extrait Kbis du débiteur de moins de 3 mois,

- Preuves de tentatives de recouvrement infructueuses : procès-verbaux de saisie-attribution, attestations bancaires de comptes sans provision,

- Jugements ou titres exécutoires le cas échéant,

- Tout élément démontrant l’impossibilité pour le débiteur de faire face au passif exigible avec son actif disponible.

3. Erreurs fatales entraînant nullité ou irrecevabilité

⚠️ Pièges à éviter absolument

- ❌ Demander le paiement de la créance en plus de l’ouverture du redressement judiciaire → Nullité automatique (article R640-1 du Code de commerce : la demande est « à peine d’irrecevabilité qui doit être soulevée d’office, exclusive de toute autre demande »)

- ❌ Absence ou insuffisance de preuves de cessation des paiements → Rejet de la demande pour défaut de fondement

- ❌ Tribunal incompétent (erreur sur le lieu du siège social ou la nature de la société) → Irrecevabilité de l’assignation

- ❌ Délais de signification non respectés (moins de 15 jours francs avant l’audience) → Irrecevabilité

- ❌ Créance sérieusement contestée par le débiteur sans que le créancier en tienne compte → Rejet de la demande

- ❌ Assignation d’un débiteur en procédure de conciliation → Irrecevabilité (effet bouclier de la conciliation)

4. Représentation obligatoire par avocat : cas et exceptions

La représentation par avocat n’est pas obligatoire pour le créancier devant le tribunal de commerce.

Toutefois, elle est fortement recommandée compte tenu de la technicité de la procédure et des nombreux pièges formels pouvant entraîner la nullité de l’assignation.

Pour le débiteur personne morale (SA, SAS, SARL), la représentation par avocat ou mandataire ad hoc est obligatoire devant le tribunal de commerce.

Devant le tribunal judiciaire (SCI civile, professions libérales, agriculteurs), la représentation par avocat est obligatoire pour toutes les parties.

IV. Déroulement de la procédure après l’assignation

Mission : Rassembler preuves créance et cessation paiements, rédiger assignation conforme

Mission : Délivrer assignation au siège social débiteur

Mission : Transmettre assignation + PV signification + pièces au tribunal

Mission : Débats contradictoires sur créance et cessation paiements

Mission : Ouvrir RJ/LJ, rejeter ou convertir la demande

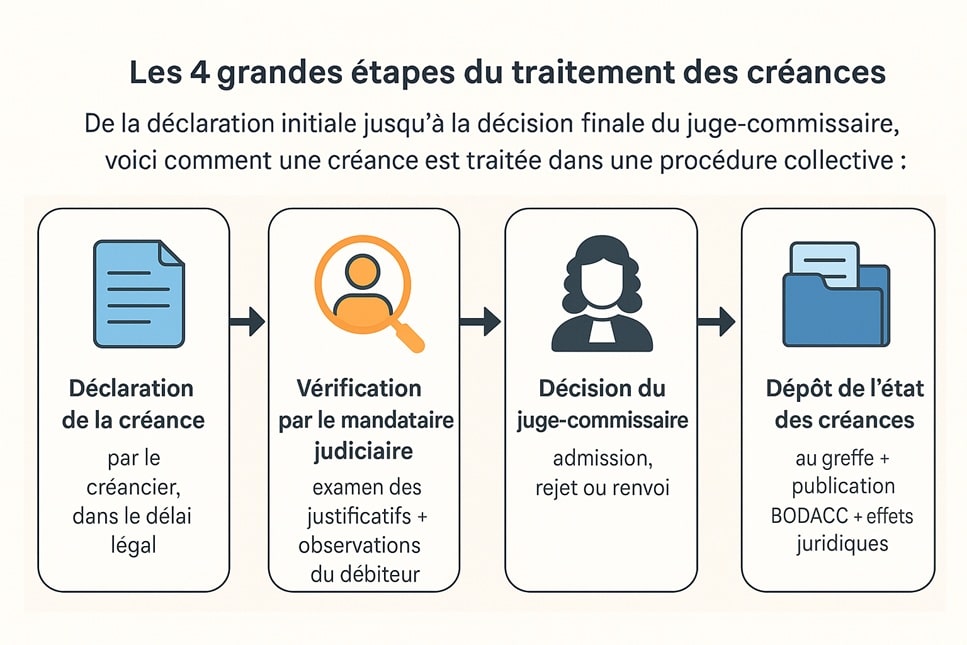

Mission : Publier jugement, déclenche délai déclaration créances (2 mois)

1. Signification et dépôt au greffe : délais impératifs

L’assignation doit être signifiée au débiteur par un commissaire de justice au moins 15 jours francs avant la date de l’audience.

Cette signification doit intervenir au siège social du débiteur ou, à défaut, à l’adresse du dirigeant.

Parallèlement, le créancier doit déposer l’assignation au greffe du tribunal compétent au moins 8 jours avant la date de l’audience, accompagnée :

- Du procès-verbal de signification,

- De l’ensemble des pièces justificatives.

Le non-respect de ces délais entraîne l’irrecevabilité de l’assignation.

2. L’audience au tribunal : ce qui se passe en pratique

À la date fixée, une audience se tient devant le tribunal de commerce (ou le tribunal judiciaire selon le cas).

Présents à l’audience :

- Le créancier (ou son avocat),

- Le débiteur (ou son avocat/mandataire),

- Le Procureur de la République (qui peut donner son avis),

- Éventuellement un mandataire judiciaire pressenti.

Débats contradictoires :

Le créancier expose sa créance et les éléments caractérisant la cessation des paiements.

Le débiteur peut :

- Contester l’état de cessation des paiements en démontrant qu’il dispose d’un actif disponible suffisant,

- Contester la créance invoquée,

- Demander un renvoi pour produire des pièces complémentaires,

- Solliciter l’ouverture d’un redressement judiciaire plutôt qu’une liquidation si le créancier a demandé la liquidation à titre principal,

- Invoquer des irrégularités de forme dans l’assignation.

3. Décision du tribunal : ouverture, rejet ou conversion

À l’issue de l’audience, le tribunal peut :

Ouvrir la procédure de redressement judiciaire :

- Le tribunal fixe la date de cessation des paiements (qui peut remonter jusqu’à 18 mois en arrière),

- Il désigne un mandataire judiciaire chargé de représenter les créanciers et de surveiller les opérations de gestion,

- Il peut désigner un administrateur judiciaire si la situation le justifie (entreprises d’une certaine taille),

- Une période d’observation de 6 mois (renouvelable jusqu’à 18 mois maximum) débute,

- Les poursuites individuelles sont suspendues,

- Le jugement est publié au BODACC (Bulletin Officiel des Annonces Civiles et Commerciales).

Rejeter la demande :

Si le tribunal estime que l’état de cessation des paiements n’est pas démontré, ou que la créance est contestée sérieusement, il rejette la demande.

Le créancier supporte alors les frais de procédure et peut être condamné à des dommages-intérêts si l’assignation est jugée abusive.

Convertir en liquidation judiciaire :

Si le tribunal estime que le redressement est manifestement impossible, il peut prononcer d’office l’ouverture d’une liquidation judiciaire, entraînant la cessation immédiate de l’activité.

V. Effets et enjeux pour le créancier, le débiteur et le dirigeant

| 📊 Aspect | 💼 Créancier assignant | 🏢 Société débitrice | 👤 Dirigeant |

|---|---|---|---|

| Poursuites individuelles | Suspension. Créance traitée collectivement via déclaration. | Protection contre poursuites individuelles. Gel dettes antérieures. | Pression moindre court terme mais exposition analyse gestion. |

| Sort de la créance | Paiement partiel via plan (10 ans max) ou dividende LJ (faible). | Dettes gelées. Paiements encadrés plan redressement. | Risque actions en responsabilité si fautes gestion démontrées. |

| Image / Relations commerciales | Perçu comme radical mais protège contre aggravation impayés. | Impact réputationnel fort. Parfois accélérateur restructuration. | Atteinte réputation personnelle et professionnelle. |

| Coûts / Frais | Frais avocat + commissaire justice. Récupération dépens si gain. | Frais mandataire/administrateur + honoraires avocat défense. | Frais avocat personnel si défense sanctions personnelles. |

| Sanctions possibles | Assignation abusive : dommages-intérêts + frais. | Conversion LJ si redressement impossible. | Interdiction gérer, comblement passif, faillite personnelle. |

1. Conséquences pour le créancier assignant

L’ouverture du redressement judiciaire suspend les poursuites individuelles contre le débiteur.

Le créancier ne peut plus exercer de saisies ni réclamer directement le paiement de sa créance.

Il doit déclarer sa créance auprès du mandataire judiciaire dans un délai de 2 mois à compter de la publication du jugement au BODACC, sous peine de forclusion (perte du droit de réclamer sa créance).

Le créancier assignant ne bénéficie d’aucun privilège particulier du fait de son assignation.

Sa créance est traitée comme les autres créances selon son rang (chirographaire, privilégiée, garantie).

Le paiement intervient dans le cadre du plan de redressement arrêté par le tribunal, généralement sur une durée de 10 ans maximum, avec souvent des remises de dettes consenties par les créanciers.

2. Conséquences pour la société débitrice

L’entreprise bénéficie d’une protection contre les poursuites individuelles.

Les créanciers antérieurs ne peuvent plus agir individuellement pour recouvrer leurs créances.

La période d’observation (6 à 18 mois) permet à l’entreprise de poursuivre son activité sous le contrôle du mandataire judiciaire et, le cas échéant, de l’administrateur judiciaire.

Durant cette période, l’entreprise peut :

- Négocier avec ses créanciers,

- Rechercher des financements,

- Restructurer son activité,

- Préparer un plan de continuation ou de cession.

À l’issue, le tribunal arrête soit un plan de continuation (poursuite de l’activité), soit un plan de cession (transfert de l’activité à un repreneur), soit une conversion en liquidation judiciaire si le redressement s’avère impossible.

La publication du jugement au BODACC a un impact réputationnel important, pouvant affecter les relations avec les fournisseurs, les banques et les clients.

3. Risques de sanctions pour le dirigeant

Si des fautes de gestion sont démontrées, le dirigeant s’expose à des sanctions personnelles :

Interdiction de gérer : le tribunal peut prononcer une interdiction de diriger, gérer ou administrer une entreprise commerciale pour une durée de 2 à 15 ans.

Comblement de passif : si des fautes de gestion ont contribué à l’insuffisance d’actif, le dirigeant peut être condamné à combler tout ou partie du passif de l’entreprise sur ses biens personnels.

Faillite personnelle : dans les cas les plus graves (fraude, détournement d’actifs, poursuite abusive d’une activité déficitaire), le tribunal peut prononcer une faillite personnelle avec des conséquences civiles et professionnelles lourdes.

Le risque de sanctions est accru lorsque :

- Le dirigeant n’a pas déclaré la cessation des paiements dans le délai de 45 jours,

- Des parts salariales de cotisations sociales n’ont pas été reversées (faute particulièrement grave),

- La procédure a été ouverte sur assignation d’un créancier (signal que le dirigeant n’a pas pris conscience de ses difficultés).

VI. Risques de nullité et de procédure abusive

1. Causes classiques d’irrecevabilité ou nullité

L’assignation en redressement judiciaire peut être frappée de nullité ou d’irrecevabilité pour plusieurs motifs :

1.1 Demande non exclusive

L’article R. 631-2 du Code de commerce impose que la demande soit « exclusive de toute autre demande relative au même patrimoine, à l’exception d’une demande d’ouverture d’une procédure de liquidation judiciaire formée à titre subsidiaire ».

Toute demande additionnelle (paiement de la créance, condamnation aux frais d’avocat article 700 CPC) entraîne l’irrecevabilité de l’assignation, qui doit être soulevée d’office par le tribunal.

1.2 Défaut de mentions obligatoires

L’absence d’une des mentions prévues par l’article R. 631-2 (nature de la créance, montant, éléments caractérisant la cessation des paiements) peut entraîner l’irrecevabilité.

1.3 Non-respect des délais de signification

Signification au débiteur moins de 15 jours francs avant l’audience, ou dépôt au greffe moins de 8 jours avant.

1.4 Tribunal incompétent

Erreur sur le tribunal compétent (tribunal de commerce vs tribunal judiciaire, ou compétence territoriale).

1.5 Créance contestée sérieusement

Si le débiteur apporte des éléments sérieux contestant l’existence ou le montant de la créance, le tribunal peut rejeter l’assignation.

2. Procédure abusive : responsabilité du créancier

L’assignation en redressement judiciaire ne doit pas être utilisée comme un moyen de pression pour obtenir le paiement d’une créance (ce que la pratique appelle parfois « assignation-pression »).

Si le créancier assigne alors qu’il sait que le débiteur n’est pas en cessation des paiements, ou s’il utilise l’assignation dans le seul but d’obtenir un paiement immédiat, sa responsabilité délictuelle peut être engagée sur le fondement de l’article 1240 du Code civil.

Le débiteur peut alors réclamer des dommages-intérêts pour le préjudice subi (atteinte à la réputation, atteinte à l’image, perte de clientèle, coûts de défense).

⚖️ Jurisprudence : responsabilité pour assignation abusive

La jurisprudence sanctionne l’usage abusif de l’assignation en redressement judiciaire :

- Cass. com., 1er octobre 1997, n° 95-13.262 :

Condamnation de l’URSSAF pour procédure abusive après avoir assigné en redressement judiciaire un débiteur disposant d’une trésorerie suffisante pour régler sa dette. - T. com. Lille, 5 mars 2018, n° 2018001176 (affaire Bielsa/LOSC) :

Condamnation à 300 000 € de dommages-intérêts pour « abus de droit à assigner en justice ».

Le tribunal a considéré que l’assignation avait été détournée de sa vocation et utilisée comme moyen de pression, portant atteinte à l’image et au crédit du débiteur.

Le créancier engage sa responsabilité délictuelle lorsque l’entreprise débitrice démontre ne pas être en état de cessation des paiements ou disposer d’une trésorerie suffisante pour régler son passif exigible.

Les tribunaux peuvent condamner le créancier à des dommages-intérêts substantiels, parfois assortis d’une publication judiciaire aux frais du créancier fautif.

3. Bon usage stratégique de l’assignation

L’assignation en redressement judiciaire est pertinente lorsque :

- Le débiteur est réellement en cessation des paiements (multiples impayés, absence de trésorerie),

- Les tentatives de recouvrement amiable et judiciaire ont échoué,

- Le montant de la créance justifie les frais de procédure,

- Le créancier recherche une solution collective plutôt qu’une poursuite individuelle inefficace.

Alternatives à l’assignation :

Avant d’assigner, le créancier peut envisager :

- Négociation amiable : échéancier de paiement, remise partielle de dette,

- Mise en demeure : rappel formel de l’obligation de payer,

- Injonction de payer : procédure rapide devant le tribunal de commerce ou le tribunal judiciaire,

- Saisie-attribution : blocage des comptes bancaires du débiteur,

- Procédure de conciliation : médiation avec l’aide d’un conciliateur désigné par le tribunal.

1. Réflexes des premières 48-72 heures

Dès réception de l’assignation, le débiteur doit réagir rapidement :

- Contacter un avocat spécialisé en procédures collectives dans les 48 heures.

- Collecter les pièces comptables : comptes bancaires, trésorerie disponible, échéancier des dettes, contrats en cours, prévisions de rentrées.

- Vérifier la réalité de la cessation des paiements : le débiteur peut-il faire face à son passif exigible avec son actif disponible ? Dispose-t-il de liquidités, de découverts autorisés, de délais de paiement accordés ?

- Analyser la créance invoquée : la créance est-elle certaine, liquide, exigible ? Est-elle prescrite ? Y a-t-il des motifs de contestation sérieux ?

- Identifier les irrégularités de forme : délais de signification respectés ? Mentions obligatoires présentes ? Tribunal compétent ?

2. Stratégies de défense possibles

Plusieurs stratégies s’offrent au débiteur assigné :

2.1 Contester l’état de cessation des paiements

Si le débiteur peut démontrer qu’il dispose d’un actif disponible suffisant (trésorerie, découvert autorisé, rentrées prévues à court terme), il peut obtenir le rejet de l’assignation.

2.2 Contester la créance invoquée

Si la créance est sérieusement contestée (vice du consentement, exécution défectueuse de la prestation, prescription), le tribunal peut rejeter l’assignation.

2.3 Demander un renvoi

Si le débiteur a besoin de temps pour rassembler des preuves ou négocier avec le créancier, il peut solliciter un renvoi de l’audience.

2.4 Dépôt volontaire avant l’audience

Le débiteur peut anticiper en déposant lui-même une demande d’ouverture de redressement judiciaire ou de sauvegarde (si pas encore en cessation des paiements) avant l’audience.

Cette stratégie permet de :

- Reprendre la main sur le calendrier,

- Démontrer au tribunal sa prise de conscience des difficultés,

- Limiter le risque de sanctions personnelles contre le dirigeant.

2.5 Négocier avec le créancier assignant

Le débiteur peut proposer un règlement immédiat ou un échéancier de paiement au créancier assignant en échange du retrait de l’assignation (désistement d’instance).

3. Cas particulier : assignation en liquidation et subsidiairement en redressement

Il est fréquent que le créancier demande l’ouverture d’une liquidation judiciaire à titre principal et, subsidiairement, celle d’un redressement judiciaire.

Cette formulation permet au créancier de laisser au tribunal le soin de choisir la procédure la plus adaptée.

Pour le débiteur, cette assignation présente un double risque :

- Liquidation immédiate si le tribunal estime que le redressement est manifestement impossible,

- Ouverture d’un redressement judiciaire si une chance de restructuration existe.

Le débiteur doit alors démontrer :

- Qu’il n’est pas en cessation des paiements (pour obtenir le rejet total),

- Ou, subsidiairement, qu’un redressement est possible (pour éviter la liquidation).

🛡️ Check-list débiteur : comment me défendre ?

- ☑ Contacter avocat spécialisé procédures collectives sous 48h

- ☑ Collecter pièces comptables : comptes, trésorerie, échéancier dettes, rentrées prévisibles

- ☑ Vérifier réalité cessation paiements : actif disponible (liquidités + découvert autorisé + rentrées court terme) vs passif exigible

- ☑ Analyser prescription créance invoquée par le créancier

- ☑ Identifier irrégularités forme assignation : délais signification/dépôt, mentions obligatoires, tribunal compétent

- ☑ Envisager dépôt volontaire RJ ou sauvegarde avant audience (reprendre main calendrier, limiter sanctions dirigeant)

- ☑ Négocier retrait assignation ou plan amiable avec créancier

VIII. Assignation en redressement judiciaire : autres jurisprudences clés

1. Suppression de l’exigence de justifier les tentatives de recouvrement pour le créancier

⚖️ Jurisprudence : Suppression condition tentatives recouvrement

Cass. com., 28 juin 2017, n° 16-10.025

La loi de sauvegarde du 26 juillet 2005 a supprimé l’obligation pour le créancier de justifier de tentatives de recouvrement préalables.

La recevabilité de l’assignation en redressement judiciaire ne dépend plus de l’indication des procédures ou voies d’exécution engagées pour le recouvrement de la créance.

2. Preuves de cessation des paiements

⚖️ Jurisprudence : Preuves cessation des paiements

Cass. com., 20 mars 2019, n° 17-26.602

Les poursuites infructueuses engagées préalablement par le créancier constituent un élément de preuve recevable de l’état de cessation des paiements du débiteur.

Les procès-verbaux de saisie-attribution infructueuse, attestations bancaires de comptes sans provision, et rejets de prélèvements démontrent l’impossibilité pour le débiteur de faire face à son passif exigible.

3. Délai de prescription 1 an suite radiation RCS

⚖️ Jurisprudence : Point de départ délai 1 an radiation RCS

Cass. com., 18 janvier 2023, n° 21-21.748

Le délai d’un an prévu à l’article L631-5 du Code de commerce pour assigner un débiteur radié court à compter de la date à laquelle la radiation est mentionnée au RCS.

La date d’effet rétroactive mentionnée sur l’extrait Kbis est sans incidence sur le point de départ du délai à l’égard des tiers.

Admettre le contraire reviendrait à donner un effet rétroactif occulte réduisant le délai d’action du créancier.

IX. Tableaux récapitulatifs et outils pratiques

1. Types de créanciers et rang de leurs créances dans la procédure de redressement judiciaire

| 📌 Type créancier | ✅ Nature créance | 🔒 Rang procédure | ⚠️ Spécificités |

|---|---|---|---|

| Fournisseur | Chirographaire | Dernier rang | Nécessite factures + bons de livraison (BL) |

| URSSAF | Privilégiée | Privilège social à rang élevé | Cotisations patronales et salariales |

| Trésor public | Privilégiée | Privilège du Trésor | TVA, IS, CFE, autres impôts |

| Banque | Garantie ou chirographaire | Selon sûretés (hypothèque, nantissement, gage…) | Crédits, découverts, PGE, etc. |

| Salarié / AGS | Super-privilégiée | AGS (priorité absolue sur les premières rentrées de fonds) | Salaires, congés payés, indemnités garanties |

| Associé (compte courant) | Chirographaire | Dernier rang | Créance subordonnée de fait (affectio societatis) |

2. Délais impératifs pour assigner un débiteur en redressement judiciaire

| ⏱️ Délai | 📋 Action concernée | ⚖️ Conséquence non-respect | 📖 Texte |

|---|---|---|---|

| 15 jours francs | Signification de l’assignation → Audience | Caducité / irrégularité possible de l’assignation | CPC (art. 754, 856, 857) |

| 8 jours minimum | Dépôt au greffe du second original + PV de signification | Irrecevabilité / non‑placement de l’affaire | C. com + pratique des greffes |

| 1 an | Assignation d’un débiteur ayant cessé son activité (radié RCS) | Prescription de l’action du créancier | L631-5 C. com |

| 45 jours | Déclaration de l’état de cessation des paiements par le débiteur | Risque de sanctions du dirigeant (faute de gestion, interdiction de gérer…) | L631-4 C. com |

| 2 mois | Déclaration des créances (après publication au BODACC) | Forclusion du créancier (sauf relevé de forclusion) | L622-24 C. com |

3. Issues possibles du redressement judiciaire et chances de recouvrement

| 🎯 Issue RJ | 📊 Probabilité indicative | 💰 Taux récupération moyen (créancier chirographaire) | ⏳ Durée paiement |

|---|---|---|---|

| Plan de continuation | ≈ 25% des RJ (entreprises 20+ salariés) | ≈ 20–40% en moyenne (variable selon les sûretés) | 1 à 10 ans (maximum légal 10 ans, 15 ans en agricole) |

| Plan de cession (totale ou partielle) | ≈ 50% des RJ/LJ (entreprises 20+ salariés) | ≈ 6% du passif apuré par le prix de cession ≈ 76% des emplois préservés |

Variable selon actifs disponibles (généralement 6 à 24 mois) |

| Conversion en liquidation judiciaire | ≈ 50% des RJ/LJ (entreprises 20+ salariés) | ≈ 0–10% dans la plupart des cas (créanciers chirographaires rarement désintéressés) | 2 à 5 ans (selon complexité liquidation) |

⚠️ Avertissement méthodologique : Ces pourcentages et durées sont des ordres de grandeur indicatifs fondés sur des études statistiques et la pratique des procédures collectives. Ils varient fortement selon la taille de l’entreprise, la nature de ses actifs, le secteur d’activité, le rang du créancier (privilégié/chirographaire) et les décisions du tribunal. Ils ne constituent ni des statistiques officielles exhaustives ni un engagement de résultat.

📊 Source principale : KPMG, « Les reprises à la barre du tribunal – Analyse statistique des pratiques en plan de cession 2017-2018 », Juin 2019. Étude portant sur 458 plans de cession d’entreprises de 20 salariés ou plus. → Consulter l’étude KPMG (PDF)

4. Mentions indispensables à vérifier dans votre assignation en redressement judiciaire

| 📋 Mention obligatoire | 🔍 Détail exigé | ⚠️ Risque si omission / erreur |

|---|---|---|

| Nature de la créance | Chirographaire / privilégiée / garantie (sûretés éventuelles) | Omission ou imprécision pouvant entraîner l’irrecevabilité de la demande |

| Montant de la créance | Chiffre exact, décomposition et caractère certain, liquide, exigible | Créance mal chiffrée ou incertaine : irrecevabilité ou rejet de la demande |

| Preuves de la cessation des paiements | Factures impayées, mises en demeure, saisies infructueuses, Kbis, relevés bancaires… | Absence d’éléments probants : irrecevabilité ou rejet de la demande d’ouverture |

| Objet exclusif de l’assignation | Demande d’ouverture de RJ (ou LJ principale avec RJ subsidiaire) | Demande de paiement jointe : nullité de l’assignation (objet non exclusif) |

| Juridiction compétente | Tribunal des affaires économiques / tribunal de commerce du siège social du débiteur | Incompétence territoriale : renvoi ou nullité selon le cas |

X. FAQ : Questions fréquentes sur l’assignation en redressement judiciaire

1. Qui peut assigner en redressement judiciaire ?

Tout créancier titulaire d’une créance certaine, liquide et exigible peut assigner une entreprise en redressement judiciaire.

Les principaux créanciers assignants sont les fournisseurs, les banques, l’URSSAF, le Trésor public, les salariés via le CSE, et les bailleurs commerciaux.

Le Procureur de la République peut également saisir le tribunal d’office aux fins d’ouverture d’une procédure collective.

2. Peut-on assigner une société en redressement judiciaire ?

Oui, tout créancier peut assigner une société en redressement judiciaire si les conditions sont réunies : créance certaine, liquide, exigible, et état de cessation des paiements démontré.

L’assignation vise l’ouverture de la procédure collective et ne peut comporter aucune autre demande (notamment de paiement).

Le créancier n’a plus besoin de justifier de tentatives de recouvrement préalables depuis la loi de sauvegarde de 2005.

3. Comment assigner une société en redressement judiciaire ?

L’assignation en redressement judiciaire se déroule en plusieurs étapes :

- Constituer un dossier avec les preuves de la créance et de la cessation des paiements,

- Rédiger l’assignation avec les mentions obligatoires (article R631-2 Code commerce),

- Faire signifier l’assignation au débiteur par commissaire de justice (minimum 15 jours avant audience),

- Déposer l’assignation et les pièces au greffe du tribunal de commerce (minimum 8 jours avant audience),

- Se présenter à l’audience pour soutenir la demande.

La représentation par avocat est fortement recommandée compte tenu de la technicité de la procédure.

4. Pourquoi assigner en redressement judiciaire ?

L’assignation en redressement judiciaire permet au créancier de :

- Faire constater officiellement l’état de cessation des paiements du débiteur,

- Déclencher une procédure collective encadrant le règlement des dettes,

- Obtenir la désignation d’un mandataire judiciaire veillant aux intérêts des créanciers,

- Suspendre les poursuites individuelles et éviter l’aggravation de la situation,

- Maximiser les chances de recouvrement via un plan de redressement ou de cession.

L’assignation constitue également un moyen de pression incitant le débiteur à régulariser sa situation avant l’audience.

5. Qui peut assigner en procédure collective ?

Peuvent assigner en procédure collective (redressement ou liquidation judiciaire) :

- Tout créancier titulaire d’une créance certaine, liquide et exigible,

- Le Procureur de la République (saisine d’office du tribunal),

- Le tribunal de commerce lui-même (auto-saisine dans certains cas).

En revanche, seul le débiteur peut demander l’ouverture d’une procédure de sauvegarde (procédure préventive sans cessation des paiements).

6. Faut-il un titre exécutoire pour assigner en redressement judiciaire ?

Non, le créancier n’a pas besoin d’un titre exécutoire pour assigner en redressement judiciaire.

Il suffit que la créance soit certaine (incontestable), liquide (montant déterminé), et exigible (échéance dépassée).

Une facture impayée accompagnée de bons de commande et de livraison peut suffire si elle n’est pas sérieusement contestée.

7. Quelle différence entre assignation en redressement et assignation en liquidation judiciaire ?

L’assignation en redressement judiciaire vise à sauvegarder l’entreprise en difficulté via un plan de continuation ou de cession.

L’entreprise poursuit son activité pendant la période d’observation (6 à 18 mois renouvelable).

L’assignation en liquidation judiciaire conduit à la cessation immédiate de l’activité et à la vente des actifs pour apurer les dettes.

Elle suppose que le redressement est manifestement impossible.

💡 Stratégie courante :

Demander la liquidation judiciaire à titre principal et le redressement à titre subsidiaire.

Le tribunal choisit la procédure la plus adaptée.

📖 Consultez notre article dédié pour en savoir plus sur 👉 l’assignation en liquidation judiciaire.

8. L’assignation en redressement interrompt-elle la prescription ?

Oui, l’assignation en redressement judiciaire interrompt la prescription de la créance invoquée par le créancier assignant.

Cette interruption produit ses effets à compter de la signification de l’assignation au débiteur.

Un nouveau délai de prescription recommence à courir à compter du jugement définitif.

9. Combien coûte une assignation en redressement judiciaire ?

Les frais d’une assignation en redressement judiciaire comprennent :

- Honoraires d’avocat : variables selon complexité (1 500 € à 5 000 € en moyenne),

- Frais de commissaire de justice pour signification : 150 € à 300 €,

- Frais de greffe : environ 200 €.

Si le créancier obtient gain de cause, le tribunal peut condamner le débiteur aux dépens (frais de procédure).

10. La représentation par avocat est-elle obligatoire ?

La représentation par avocat n’est pas obligatoire pour le créancier devant le tribunal de commerce.

Toutefois, elle est fortement recommandée compte tenu de la technicité de la procédure et des risques de nullité.

Pour le débiteur personne morale (SA, SAS, SARL), la représentation par avocat ou mandataire ad hoc est obligatoire devant le tribunal de commerce.

Devant le tribunal judiciaire (SCI civile, professions libérales), la représentation par avocat est obligatoire pour toutes les parties.

11. Existe-t-il un modèle d’assignation en redressement judiciaire ?

Il existe des modèles d’assignation en redressement judiciaire disponibles en ligne, notamment auprès des greffes des tribunaux de commerce.

Toutefois, chaque assignation doit être adaptée aux circonstances spécifiques de la créance et de la situation du débiteur.

Il est fortement conseillé de faire appel à un avocat spécialisé en procédures collectives pour rédiger une assignation conforme et éviter les causes de nullité.

12. Peut-on assigner une SCI en redressement judiciaire ?

Oui, une SCI peut être assignée en redressement judiciaire si elle est en état de cessation des paiements.

La compétence territoriale revient au tribunal judiciaire (et non au tribunal de commerce), sauf si la SCI a une activité commerciale.

Les conditions restent identiques : créance certaine, liquide, exigible, et démonstration de la cessation des paiements.

La représentation par avocat est obligatoire pour toutes les parties devant le tribunal judiciaire.

Créancier voulant assigner en redressement judiciaire ou dirigeant face à une assignation en redressement judiciaire ?

Nos avocats en droit des affaires accompagnent entreprises, créanciers et débiteurs partout en France dans l’ensemble des démarches relatives aux procédures collectives :

- Assignation en redressement judiciaire

- Assignation en liquidation judiciaire

- Dépôt de bilan

- Procédure de redressement judiciaire

- Procédure de liquidation judiciaire

- …

Vous êtes concerné par un plan de cession et souhaitez sécuriser vos droits ?

N’hésitez pas à nous contacter dès maintenant pour bénéficier de notre expertise !

Contacter Maître FACCHINI Avocat expert en procédures collectives

Vous souhaitez avoir plus d’informations concernant nos services, ou bien prendre un rendez-vous ?

N’hésitez pas à contacter Maître FACCHINI directement sur son téléphone portable, par email ou via le formulaire ci-dessous, un retour vous sera apporté dans l’heure !

VII. Comment réagir lorsqu’on est assigné en redressement judiciaire ?