Procédure de sauvegarde : Guide complet 2026

La procédure de sauvegarde est un dispositif préventif essentiel pour les entreprises en difficulté financière, visant à réorganiser leur activité avant la cessation de paiements.

Souvent confondue avec le redressement ou la liquidation judiciaire, la procédure de sauvegarde judiciaire offre un cadre protecteur pour élaborer un plan de sauvegarde, préserver l’emploi et rassurer les créanciers.

Dans cet article, découvrez ses objectifs, les étapes clés, les conditions d’accès et les avantages à connaître pour anticiper sereinement les difficultés.

Sommaire

I. Qu’est-ce que la procédure de sauvegarde judiciaire ?

La procédure de sauvegarde, définie aux articles L620-1 et suivants du Code de commerce, est une procédure préventive ouverte à la demande du dirigeant d’une entreprise qui n’est pas encore en cessation des paiements, mais qui rencontre des difficultés financières, juridiques ou économiques de nature à compromettre sa continuité.

Son objectif est de permettre la réorganisation de l’entreprise via un plan de sauvegarde élaboré pendant une période d’observation, tout en préservant l’emploi et en garantissant le paiement des créanciers dans des conditions soutenables.

II. Quelle est la différence entre une procédure de sauvegarde, de redressement et de liquidation judiciaire ?

La procédure de sauvegarde est l’une des trois principales procédures collectives disponibles pour une entreprise en difficulté, aux côtés du redressement judiciaire et de la liquidation judiciaire.

Chacune de ces procédures est adaptée à la gravité des problèmes financiers rencontrés par l’entreprise.

| Procédure | Quand intervient-elle ? | Qui la demande ? | Objectif principal |

|---|---|---|---|

| Sauvegarde judiciaire | Avant la cessation des paiements | Dirigeant uniquement | Prévenir les difficultés et réorganiser l’activité |

| Redressement judiciaire | En cas de cessation des paiements | Dirigeant, créancier, procureur | Sauver l’entreprise en rétablissant la situation |

| Liquidation judiciaire | Lorsque la situation est irrémédiablement compromise | Dirigeant, créancier, procureur | Mettre fin à l’activité et liquider les actifs |

- La procédure de sauvegarde intervient très tôt, avant que l’entreprise ne soit en cessation des paiements.

Bien que l’entreprise rencontre des difficultés financières, elle est encore capable de régler ses créanciers.

Le tribunal apprécie la situation de cessation des paiements à la date de la saisine. L’objectif est d’établir un plan de sauvegarde pour réorganiser l’entreprise et assurer sa viabilité à long terme.

- En redressement judiciaire, l’entreprise est déjà en cessation des paiements, c’est-à-dire qu’elle ne peut plus honorer ses dettes. Un plan de redressement peut être mis en place pour tenter de rétablir la situation et permettre à l’entreprise de retrouver un équilibre financier.

- La liquidation judiciaire est engagée lorsque la situation financière de l’entreprise est jugée irrécupérable. Dans ce cas, l’entreprise cesse ses activités et ses actifs sont vendus pour rembourser, autant que possible, ses créanciers.

Ainsi, la sauvegarde s’applique en amont des difficultés les plus graves, tandis que le redressement et la liquidation interviennent une fois que l’entreprise est déjà en cessation de paiements.

📝 À noter 📝

L’ouverture d’une procédure collective n’empêche pas le passage à une autre procédure collective en fonction de l’évolution de la gravité des difficultés.

L’ouverture d’une procédure de sauvegarde n’empêche pas sa transformation en procédure de redressement ou de liquidation par exemple.

III. Quelles entreprises peuvent faire l’objet d’une procédure de sauvegarde ?

Toutes les entreprises commerciales, artisanales, agricoles ou libérales peuvent solliciter cette procédure, à condition :

- De rencontrer des difficultés à surmonter,

- Sans être en cessation des paiements,

- Et que seul le dirigeant en fasse la demande.

IV. Qui peut demander l’ouverture d’une procédure de sauvegarde ?

La particularité de la procédure de sauvegarde réside dans le fait que seul le dirigeant de l’entreprise peut en demander l’ouverture.

Contrairement au redressement ou à la liquidation judiciaire, qui peuvent être demandés par un créancier ou par le procureur de la République, la sauvegarde est initiée uniquement par l’entreprise elle-même.

Cela s’explique par le fait que l’entreprise, bien qu’en difficulté, est encore capable de payer ses créanciers à court terme, ce qui ne justifie pas de la part de ces derniers une demande de procédure collective.

VI. Quelles sont les étapes d’une procédure de sauvegarde ?

La procédure de sauvegarde suit un processus défini par le Code de commerce, qui comprend plusieurs étapes importantes.

1. Introduction de la demande de sauvegarde

Le dirigeant de l’entreprise initie la procédure en complétant un formulaire exposant les difficultés rencontrées et expliquant pourquoi elles ne peuvent être surmontées.

Un dossier de pièces justificatives doit être fourni, incluant notamment les comptes annuels, une situation de trésorerie, un état des créances et des dettes, et un inventaire des biens de l’entreprise.

Ce dossier est déposé auprès du greffe du Tribunal de commerce (pour les activités commerciales ou artisanales) ou du greffe du Tribunal judiciaire dans les autres cas.

2. Jugement d’ouverture de la procédure

Le tribunal examine la demande et entend le dirigeant, ainsi que, éventuellement, le représentant du Comité social et économique (CSE).

Si la demande est validée, le tribunal prononce l’ouverture de la procédure de sauvegarde, fixe la durée de la période d’observation, et nomme un mandataire judiciaire pour représenter les créanciers.

Un administrateur judiciaire peut également être désigné pour accompagner ou remplacer le dirigeant dans la gestion de l’entreprise.

📝 À noter 📝

La nomination d’un administrateur judiciaire est obligatoire pour les entreprises ayant au moins 20 salariés et un chiffre d’affaires annuel supérieur à 3 millions d’euros.

3. Période d’observation

Durant la période d’observation, qui peut durer jusqu’à 6 mois, renouvelable jusqu’à 12 mois, l’entreprise réalise un bilan économique et social.

Le dirigeant, assisté par l’administrateur judiciaire, explore les options de rétablissement et procède à un inventaire des biens de l’entreprise.

L’objectif est de préparer un plan de sauvegarde pour assurer la pérennité de l’activité.

4. Issue de la procédure de sauvegarde

À la fin de la période d’observation, trois scénarios sont possibles :

- Un retour à la normale : Si les difficultés ayant justifié la sauvegarde disparaissent, la procédure est close, et l’entreprise reprend son activité normale.

- La mise en place d’un plan de sauvegarde : Si une solution viable est identifiée, un plan est élaboré pour restructurer l’entreprise, incluant parfois des négociations avec les créanciers pour rééchelonner ou réduire les dettes. Le plan ne peut pas excéder 10 ans.

- La transformation en redressement judiciaire : Si l’entreprise était déjà en cessation des paiements avant l’ouverture de la procédure, la sauvegarde est convertie en redressement judiciaire.

VI. Les conséquences de la procédure de sauvegarde

L’ouverture d’une procédure de sauvegarde entraîne plusieurs conséquences pour l’entreprise et ses créanciers :

1. Suspension des poursuites individuelles

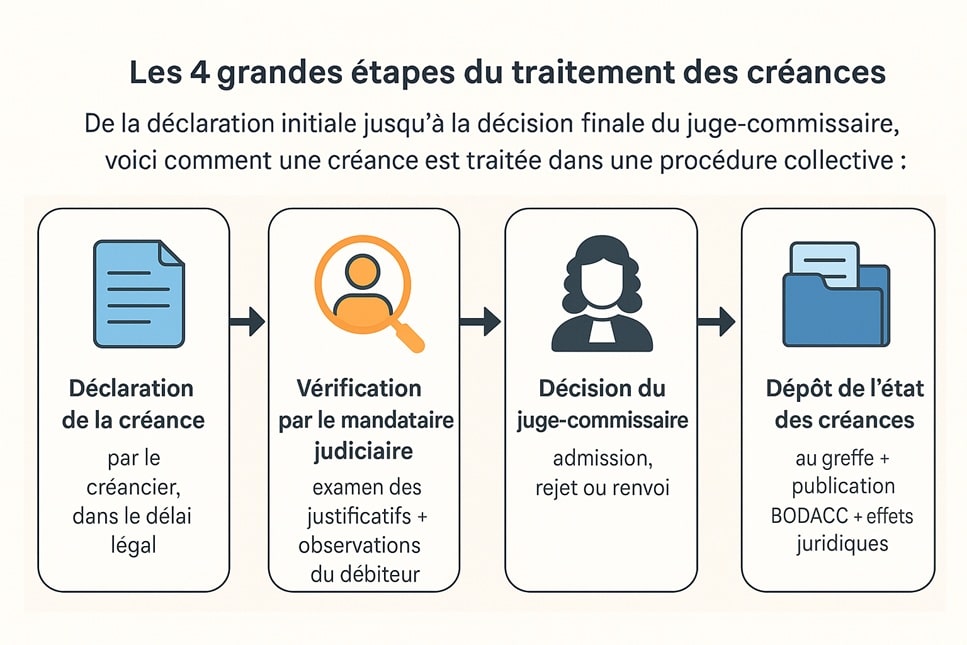

Dès l’ouverture de la procédure, les créanciers ne peuvent plus engager de poursuites individuelles pour récupérer leurs créances impayées.

Ils doivent obligatoirement déclarer leurs créances dans un délai de 2 mois suivant la publication de l’avis d’ouverture au BODACC.

Ces déclarations doivent être transmises au mandataire judiciaire désigné par le tribunal, qui représentera les créanciers de manière collective.

2. Gel des créances antérieures

L’entreprise est interdite de régler les créances antérieures au jugement d’ouverture.

Cela signifie que toutes les créances échues ou à venir à cette date sont gelées, et les créanciers doivent les déclarer dans le cadre de la procédure.

Le paiement de ces dettes se fera dans le cadre des négociations futures, une fois la procédure de sauvegarde en place.

3. Paiement des créances postérieures

Les créances nées après le jugement d’ouverture sont payées normalement si elles répondent à certains critères :

- Elles sont nécessaires au bon déroulement de la procédure ou à la période d’observation.

- Elles sont la contrepartie d’une prestation fournie pendant cette période à l’entreprise en difficulté.

- Elles concernent des créances alimentaires.

4. Maintien des contrats commerciaux

Les contrats en cours, tels que ceux avec les fournisseurs ou les prestataires, se poursuivent normalement malgré l’ouverture de la procédure de sauvegarde.

Ces partenaires commerciaux ne peuvent résilier leurs contrats simplement parce que l’entreprise a engagé une procédure de sauvegarde.

Toutefois, l’administrateur judiciaire a la possibilité de mettre fin à un contrat si celui-ci est jugé trop coûteux et inutile pour l’activité de l’entreprise.

📝 À noter 📝

Les salaires des employés continuent d’être payés régulièrement pendant la procédure de sauvegarde, et les créances alimentaires bénéficient également de ce traitement privilégié.

VII. Avantages et inconvénients de la procédure de sauvegarde

| Avantages | Inconvénients |

|---|---|

| Suspension des poursuites | Procédure complexe nécessitant accompagnement juridique |

| Gel des dettes antérieures | Coûts (honoraires, experts) |

| Maintien de l’activité et des emplois | Impact possible sur la réputation de l’entreprise |

| Négociations facilitées avec les créanciers |

Il y a donc de nombreux avantages à la procédure de sauvegarde, parmi lesquels figurent notamment la suspension des poursuites et le gel des dettes antérieures, comme vu précédemment.

De plus, le plan de sauvegarde permet également la préparation d’un plan de restructuration, tout en permettant à la fois le maintien de l’activité mais également des emplois.

Toutefois, ce même plan de sauvegarde comporte quelques inconvénients.

Cette procédure, est, comme vu tout au long de cet article, une procédure parfois complexe.

C’est pourquoi l’assistance d’un avocat spécialisé en procédures collectives est fortement conseillée, et ce pour tout type de procédure collective.

En plus de cette complexité, on attache souvent à la procédure de sauvegarde (et aux autres procédures collectives) une connotation négative.

Effectivement, les entreprises craignent la mise en place de ce genre de procédure mais plus particulièrement l’impact potentiel que cette procédure peut avoir sur leur réputation.

Il faut également prévoir des frais plutôt importants, concernant les honoraires, les experts, etc.

VIII. Durée de la procédure de sauvegarde

La durée de la procédure de sauvegarde varie selon les phases.

Pour la période d’observation, il faut compter un délai de 6 mois renouvelable une fois, donc de 12 mois maximum. Cette période permet à l’entreprise de faire un bilan de sa situation économique et sociale, et de préparer un plan de sauvegarde.

En ce qui concerne la phase de mise en œuvre du plan de sauvegarde, une fois le plan adopté, celui-ci peut s’étendre sur une durée maximale de 10 ans.

Ce délai peut être ramené à 15 ans dans le cas d’un exploitant agricole.

Le plan fixe les modalités de règlement des créanciers (échelonnement, remises, délais).

Enfin, pendant toute la durée du plan, le commissaire à l’exécution du plan veille à son bon déroulement.

En cas de difficultés, un aménagement peut être sollicité, voire une conversion en redressement ou liquidation si le plan échoue.

IX. Procédure de sauvegarde et prêt bancaire

L’ouverture d’une procédure de sauvegarde n’interdit pas en soi le recours au crédit bancaire.

En théorie, l’entreprise peut continuer à solliciter des financements, notamment pour soutenir sa trésorerie ou financer son redressement.

En pratique, toutefois, les établissements bancaires se montrent souvent plus prudents.

1. Une frilosité compréhensible des banques

Le placement d’une entreprise en procédure collective envoie un signal de fragilité financière.

Les banques peuvent dès lors craindre un risque accru d’impayés, même si l’entreprise n’est pas en cessation des paiements.

Cela explique une augmentation des exigences en matière de garanties, de taux d’intérêt ou de conditions contractuelles.

2. Des garanties renforcées exigées

Pour accorder un crédit à une entreprise sous sauvegarde, les banques peuvent exiger :

- Des sûretés personnelles ou réelles (hypothèque, nantissement, caution personnelle du dirigeant),

- Une priorité de remboursement, via ce qu’on appelle les privilèges de « new money », prévus à l’article L626-22 du Code de commerce. Ce privilège garantit que les prêts consentis pendant la procédure – et indispensables à la poursuite de l’activité – seront remboursés en priorité sur les autres dettes en cas d’échec du plan.

3. Le rôle stratégique du plan de sauvegarde

Un plan de sauvegarde bien structuré, réaliste et validé par le tribunal peut rassurer les créanciers bancaires.

Il montre que l’entreprise s’est engagée dans une dynamique de restructuration sérieuse et maîtrisée.

📝 À noter 📝

Certaines banques sont spécialisées dans l’accompagnement des entreprises en difficulté.

Il peut être judicieux de se tourner vers ces interlocuteurs plus familiers avec les spécificités du droit des entreprises en sauvegarde.

X. La procédure de sauvegarde accélérée

La procédure de sauvegarde accélérée est une variante allégée et rapide de la procédure de sauvegarde classique.

Elle est spécialement conçue pour les entreprises de taille significative, qui ont engagé une procédure de conciliation préalable et obtenu un accord majoritaire avec leurs principaux créanciers.

1. Un objectif : valider rapidement un accord déjà négocié

Cette procédure permet à l’entreprise de faire homologuer judiciairement l’accord trouvé avec ses créanciers dans un cadre plus confidentiel et plus court.

Elle vise à accélérer la restructuration de l’entreprise, tout en maintenant la confiance de ses partenaires économiques.

2. Les avantages de la sauvegarde accélérée

- Délais très courts : Le plan est adopté dans un délai de 15 jours à 1 mois après l’ouverture de la procédure ;

- Moins de publicité : Contrairement à la procédure classique, la communication autour de la procédure est plus discrète, ce qui limite l’impact sur l’image de l’entreprise ;

- Préparation d’une cession : Elle peut être utilisée dans le cadre d’un pré-pack cession, permettant de préparer et valider une vente partielle ou totale de l’activité dès l’ouverture de la procédure.

3. Conditions strictes d’accès à la procédure de sauvegarde accélérée

La procédure de sauvegarde accélérée est réservée à certaines entreprises remplissant des critères précis :

- Un chiffre d’affaires significatif, généralement supérieur à 20 millions d’euros ;

- Un nombre minimum de salariés ;

- L’existence de comités de créanciers (fournisseurs, établissements financiers) ;

- Un accord de principe déjà trouvé dans le cadre d’une conciliation.

✅ Besoin d’aide face aux difficultés de votre entreprise ?

Maître FACCHINI, avocat en droit des affaires, vous accompagne dans toutes vos démarches liées aux entreprises en difficulté :

- Mandat ad hoc

- Procédure de conciliation

- Sauvegarde judiciaire

- Dépôt de bilan

- Redressement judiciaire

- Liquidation judiciaire

- Défense du dirigeant

👉 Contactez-nous dès maintenant pour un accompagnement sur mesure partout en France.

Contacter Maître FACCHINI Avocat expert en droit des entreprises en difficulté

Vous souhaitez avoir plus d’informations concernant nos services, ou bien prendre un rendez-vous ?

N’hésitez pas à contacter Maître FACCHINI directement sur son téléphone portable, par email ou via le formulaire ci-dessous, un retour vous sera apporté dans l’heure !